― 「価格水準」と「高騰率」の比例関係に関する実証的考察 ―

序論

近年、我が国の主要都市における中古マンション価格は上昇を続けており、その傾向は特に都市中心部で顕著である。東日本不動産流通機構(レインズ)の定期レポートによれば、首都圏(東京都・神奈川県・千葉県・埼玉県)における中古マンションの平均㎡単価は、1990年11月のバブル期を上回ったと報告されている。この現象は単なる一時的な価格変動ではなく、都市経済構造および居住需要の集中化による構造的変化を示唆している。

本稿では、東京都23区・大阪市・名古屋市という日本の三大都市圏を対象に、「中古マンション価格の水準」と「価格高騰率」との相関関係を検証する。特に、都市中心部ほど価格上昇率が高いという仮説を立て、地域間の差異を明らかにすることを目的とする。

第1章 東京都23区における価格高騰の構造的特徴

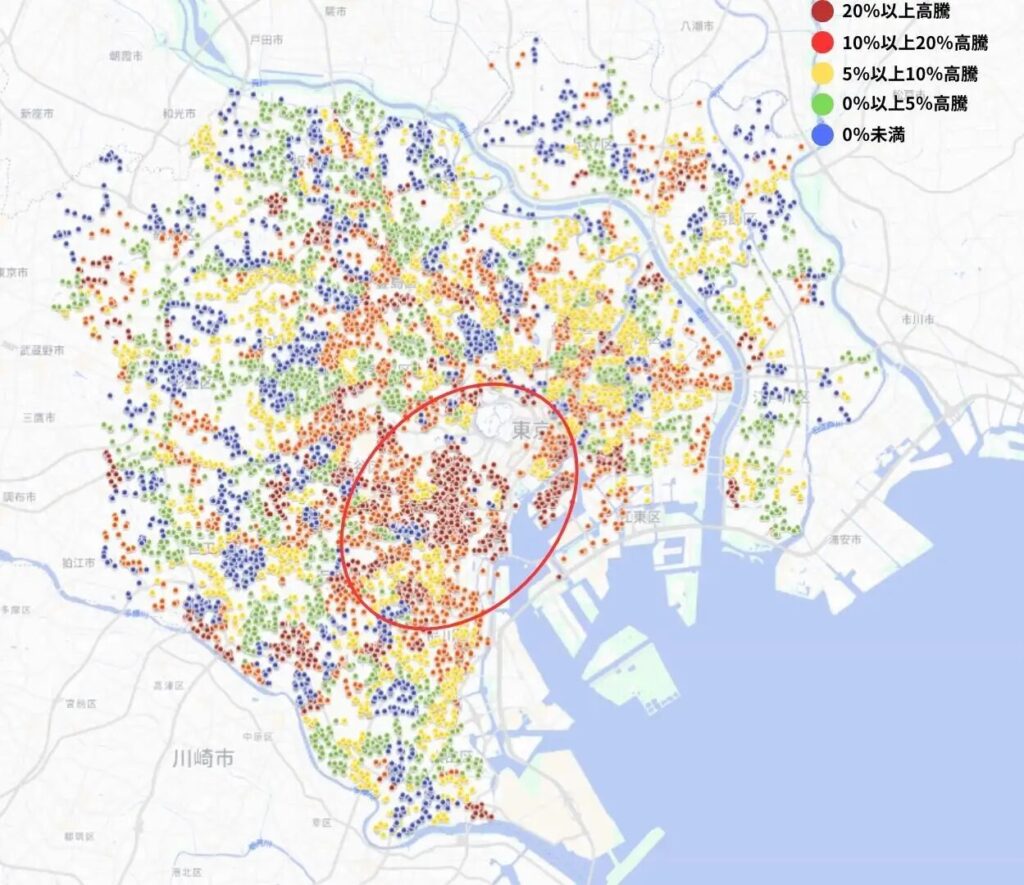

東京都23区の中古マンション市場は、全国的にも最も活発であり、価格形成において強い上昇圧力が観測されている。福嶋総研の調査によれば、2001年以降築の物件を対象とした2024年(対2023年比)の坪単価高騰率は、都心3区(千代田区・中央区・港区)で概ね10%以上に達している。

これらの都心3区は、オフィス・商業・高級住宅が高密度に集積するエリアであり、資産価値の安定性が高いとされてきた地域である。周辺区への高騰率の波及をみると、都心部から外縁部へ向かうにつれて徐々に高騰率が低下しており、価格水準と上昇率がほぼ比例関係にあることが確認できる。

この現象は、不動産経済学における「アクセシビリティ価値理論」により説明可能である。すなわち、都心部へのアクセスの良さ、職住近接性、生活利便性の高さが複合的に作用し、居住ニーズを集中させる結果、既に価格の高い地域であってもさらなる上昇をもたらしている。また、富裕層による投資的需要が新築・中古双方で継続していることも、都心部の高騰を加速させる要因となっている。

第2章 大阪市における高騰傾向と都市構造の影響

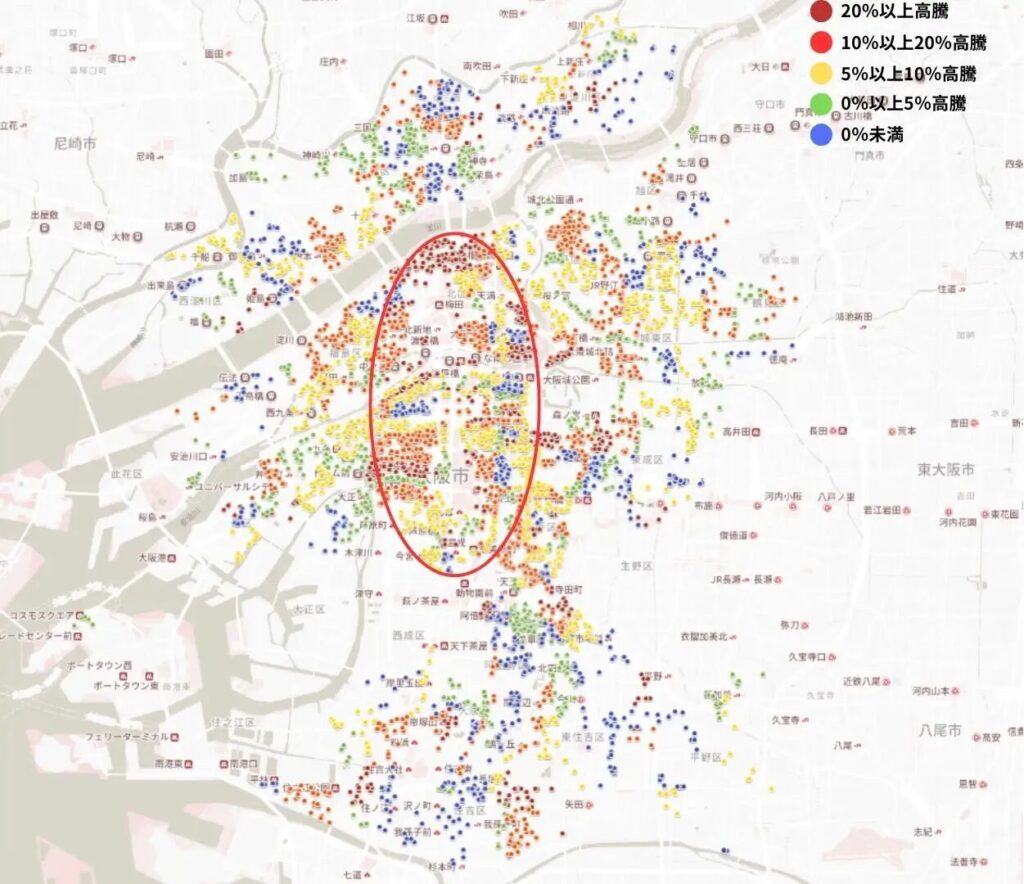

大阪市においても、東京都と類似した傾向が確認される。福嶋総研のデータによれば、2001年以降築の2024年(対2023年比)における中古マンション坪単価高騰率は、北区・西区・福島区・中央区で顕著に高く、特に御堂筋線沿線のエリアで高騰が際立っている。

御堂筋線は大阪市の南北軸を形成する主要動脈であり、梅田・本町・心斎橋・難波といった商業・業務中心地を結ぶ。この線上に立地するマンションは、交通利便性・都市機能集積・ブランドイメージの三要素を兼ね備えており、価格上昇の基盤を形成している。

大阪市における特徴として、都心部における再開発事業の進展が挙げられる。特に梅田地区の再整備や中之島エリアのオフィス・商業複合化が進み、周辺住宅地の資産価値が上昇している。また、関西圏では東京圏に比べ住宅供給量が相対的に多いにもかかわらず、都心部集中型の需要構造が形成されつつある。これにより、地価の高いエリアほど価格上昇率も高いという比例関係が観察されている。

このような傾向は、都市構造が「拠点集約型」から「都心集約型」へ移行していることの表れである。つまり、利便性とブランド価値が資産評価に強く反映される都市構造が大阪でも顕著化しているといえる。

第3章 名古屋市における価格上昇の特異性

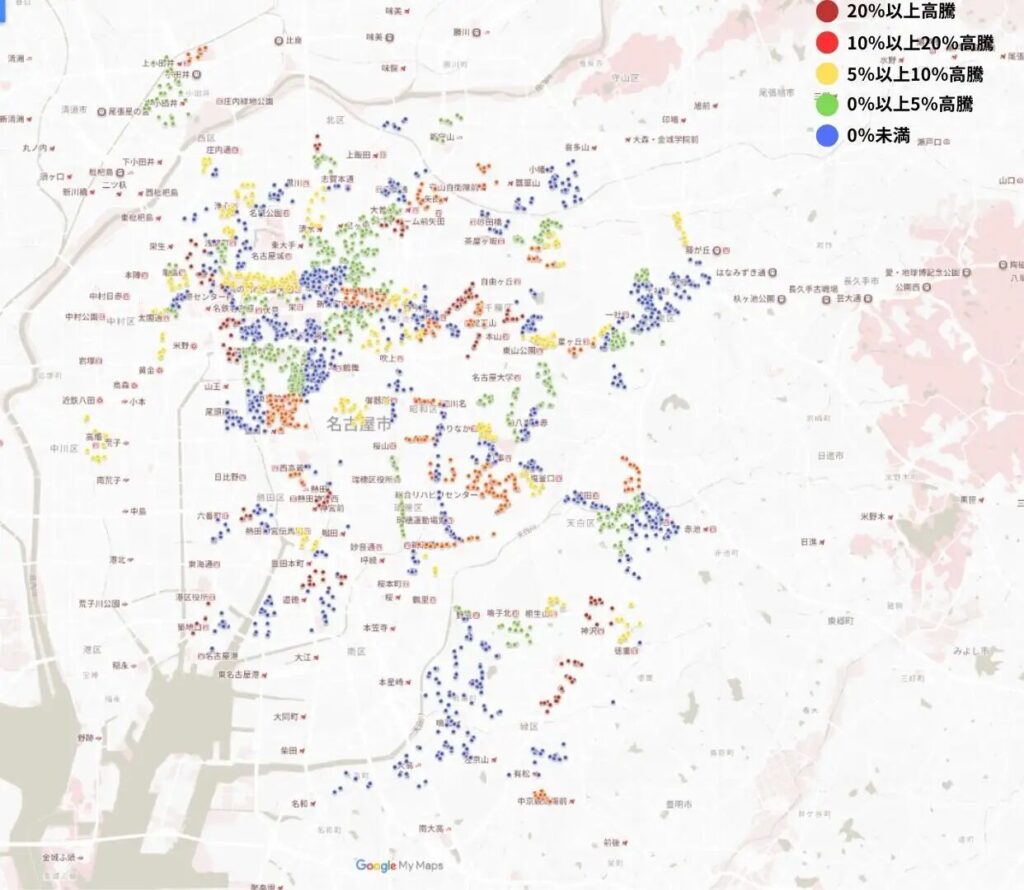

愛知県名古屋市では、東京・大阪と対照的な動向が見られる。2001年以降築の2024年(対2023年比)における中古マンション坪単価高騰率を見ると、中心エリアである名古屋駅周辺においても上昇率が5%未満にとどまっている地域が多い。

この理由として、第一に「居住構造の分散性」が挙げられる。名古屋市では、都心部周辺に戸建住宅が多く分布しており、マンション市場が東京・大阪ほど中心集約型ではない。主要道路(ロードサイド)沿いにマンションが立地し、その内側には戸建が優勢であるという住宅配置構造が、都市部への居住需要の集中を抑制している。

第二に、人口動態的な特性として、名古屋圏は東京圏や大阪圏と比較して転入超過が小さく、居住地移動の流動性が低い。このため、需給の圧力が相対的に弱く、価格上昇率も緩やかである。

第三に、都市イメージおよびブランド要素の違いがある。東京の「港区ブランド」、大阪の「梅田ブランド」に相当する明確な高級住宅地ブランドが名古屋では限定的であり、地価・坪単価上昇の心理的牽引力が弱い。これにより、名古屋市は「価格水準の低位安定」と「高騰率の鈍化」を特徴とする市場構造を有しているといえる。

第4章 「価格水準」と「高騰率」の比例関係に関する総合的考察

三大都市の分析結果を総合すると、東京都23区および大阪市においては、物件価格の高いエリアほど高騰率が高いという明確な比例関係が成立している。一方で、名古屋市ではこの関係が希薄であり、むしろ「価格安定性」が優先される傾向が見られる。

この差異は、都市機能集積度、人口動態、ブランド力、住宅供給構造という四つの要因によって説明できる。特に都市ブランドと居住選好の関係は、価格上昇の持続性を規定する重要な要素である。東京や大阪の中心部では、資産保有の観点から「マンションを持つこと」自体がステータスとなり、需要の価格弾力性が低下している。結果として、価格が高いにもかかわらず取引が活発化し、上昇率も高くなるという逆説的な現象が生じている。

これに対し、名古屋市のような分散型都市では、居住選択肢が多様であるため、価格上昇に対して需要が敏感に反応しやすく、価格上昇率が抑制される構造となっている。

結論

本稿の分析により、三大都市圏の中古マンション市場における「価格水準」と「高騰率」の間には、明確な地域差が存在することが明らかになった。東京都23区および大阪市では、中心部の高価格帯エリアほど価格上昇率が高い一方、名古屋市では価格水準が比較的安定しており、高騰率が抑制されている。このことは、都市構造の集中度、住宅供給形態、居住文化の違いに起因するものである。

今後の都市住宅政策においては、こうした地域特性を考慮した市場分析が不可欠である。とりわけ、都心集中型の市場においては価格上昇の過熱リスクを抑える施策が求められ、一方で分散型市場では利便性・アクセス性の向上による価値再評価が重要となる。中古マンション市場は、単なる住宅需給の結果ではなく、都市経済と社会的選好の反映として理解すべきである。