― 東京都中古マンション市場における価格上昇局面の転換分析 ―

1.調査概要

本稿では、東京都23区における中古マンション市場の構造変化について分析を行う。分析対象期間は2023年1月から2026年3月までとし、マンションリサーチが収集した中古マンション売出情報234,621事例を用いて統計処理を実施した。分析対象は東京都23区内中古マンション市場であり、価格動向、販売期間、値下げ回数、世帯数増加率などを中心に需給構造を検証するものである。

近年の東京都中古マンション市場は、低金利環境やインフレヘッジ需要、海外投資資金の流入などを背景として急激な価格上昇を続けてきた。特に都心部および湾岸エリアでは、実需のみならず投資需要も流入したことで、過去に例を見ない水準まで価格が上昇した。しかしながら、2025年以降は市場内部に変化の兆候が見られ始めており、特に中央区では世帯増加率の鈍化や市場流動性の低下が顕在化している。

本稿では、中央区を中心とした市場変化を分析し、東京都中古マンション市場が転換局面に入りつつある可能性について考察を行う。

2.都心中古マンション市場における過熱構造

東京都23区の中古マンション市場は、2020年代前半を通じて急激な価格上昇局面を経験した。この上昇局面は、単純な実需拡大のみで説明できるものではなく、金融環境や投資資金流入による影響が大きかったと考えられる。

特に長期化した低金利政策は、不動産取得コストを低下させ、住宅購入需要を押し上げる要因となった。また、世界的なインフレ進行に伴い、実物資産としての不動産に対する投資需要が高まり、都心部を中心に資産保全目的の購入が増加した。

その結果、市場では売買件数が活発化した一方で、「実需」と「投資需要」が混在する構造が形成された。とりわけ中央区や港区などの都心部では、自己居住目的の購入者と投資家が同一市場内で競合する状況となり、価格上昇をさらに加速させた。

しかしながら、このような価格上昇は市場の持続性という観点では副作用を伴う。価格上昇が一定水準を超えると、実需層の購入可能価格帯を逸脱し、住宅取得を断念する世帯が増加する。その結果、価格上昇そのものが新たな需要形成を阻害する構造へ移行し始めるのである。

3.世帯数増加率にみる需要減速の兆候

こうした市場変化を示す指標の一つが、東京都23区における世帯数増加率の推移である。

令和5年から令和7年にかけて、東京都23区では依然として世帯数自体は増加傾向を維持している。これは、都心部への人口流入基調そのものが直ちに消失したわけではないことを意味する。

しかしながら、重要なのは「増加率」の変化である。令和6年には、都心5区およびその周辺エリアにおいて世帯数増加率の鈍化が確認された。さらに令和7年には、この減速傾向が23区全域へ波及している。

この現象は、住宅価格上昇が居住選択や世帯形成に影響を与え始めている可能性を示唆している。すなわち、都心部への転入需要そのものは存在するものの、住宅取得コストの上昇によって実際の居住行動が抑制されているのである。

特に若年層や中間所得層においては、都心居住に必要な住宅価格や賃料水準が急激に上昇したことで、居住エリア選択の見直しを迫られている可能性が高い。

4.中央区に顕在化した減速構造

こうした需要減速の中でも、特に象徴的な動きを示しているのが中央区である。

中央区では令和7年時点においても世帯数そのものは増加しているが、その増加率の低下幅は東京都23区内でも際立って大きい。このことから、中央区は「都心市場減速の先行指標」として位置付けることができる。

中央区はこれまで、千代田区や港区と比較して相対的な価格競争力を有していた。特に湾岸エリアは、都心近接性と再開発期待を兼ね備えた地域として、高い人気を維持してきた。

また、湾岸エリアではタワーマンション供給が集中的に行われ、実需層だけでなく、投資家や海外資金も流入したことで、価格上昇が加速した。

しかしながら、この「実需と投資需要の共存構造」は、上昇局面においては価格を押し上げる一方、価格調整局面では市場変動を増幅させる要因となる。

特に中央区湾岸部では、価格上昇スピードが所得上昇を大きく上回った結果、購入可能層が急速に限定され始めている。

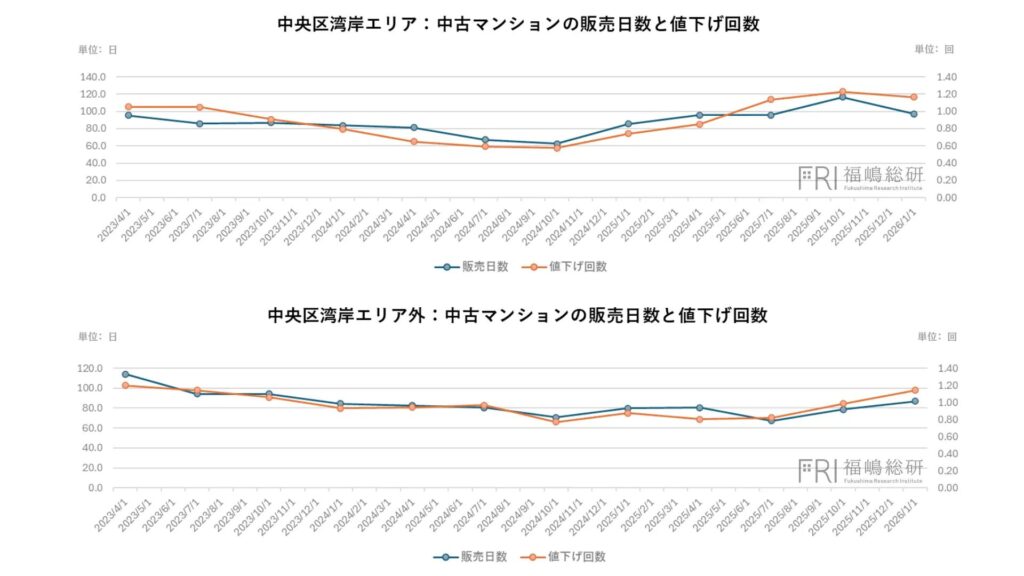

5.湾岸エリアにおける流動性低下

中央区湾岸エリアでは、2024年中旬以降、市場流動性の低下が鮮明となっている。

具体的には、販売期間の長期化および値下げ回数の増加が確認されている。これは、売主が価格修正を行ってもなお、成約に至りにくい状況が発生していることを意味する。

湾岸エリアはこれまで、高所得実需層に加え、海外投資家や資産運用層による需要を背景として急速な価格上昇を遂げてきた。しかし、近年では金利上昇による借入負担増加が実需層の購買力を低下させている。

また、世界的な金融環境変化や不動産市場への警戒感の高まりを背景として、投資マネーの流入もピークアウトしつつある。

その結果、従来市場を支えてきた「買い手の裾野」が縮小し、価格維持が難しくなっているのである。

特に高価格帯物件では、購入可能な層が限定的であるため、わずかな需要減少でも市場流動性が急激に低下しやすい。この構造が、販売期間長期化や値下げ増加として顕在化していると考えられる。

6.内陸部への波及と市場全体への影響

さらに注目すべき点は、この流動性低下が湾岸エリアに限定されていないことである。

中央区内の内陸エリアにおいても、2025年以降は販売日数の長期化や値下げ回数増加が確認されている。

これらのエリアは、湾岸部価格高騰に伴う代替需要の流入によって人気を高めてきた。しかし、需要流入によって価格水準そのものが上昇した結果、最終的には同様の需給バランス悪化に直面している。

すなわち、特定エリアから周辺エリアへの価格シフトが発生しても、市場全体の価格水準が実需許容範囲を超えれば、最終的には需要減速が広域化する構造となっているのである。

7.価格主導型市場から需給調整局面への移行

以上の分析から、東京都23区中古マンション市場は、従来の「価格上昇がさらなる需要を呼び込む局面」から、「価格上昇が需要を抑制する局面」へ移行しつつあると整理できる。

これまでの市場では、価格上昇期待そのものが投資需要を誘発し、市場拡大を加速させていた。しかし現在は、価格水準が実需層の購買能力を超過し始めたことで、市場拡大余地が縮小している。

特に中央区は、その構造変化が最も早く顕在化したエリアと位置付けられる。湾岸エリアを中心とした流動性低下、世帯増加率鈍化、価格調整圧力の高まりは、今後の東京都心市場全体を占う上で重要な先行指標となる可能性が高い。

8.今後の市場分析に求められる視点

今後の不動産市場分析においては、単純な価格変動のみを追うだけでは不十分である。

価格上昇局面においては、売買価格だけではなく、世帯動態、人口移動、販売期間、値下げ率、流動性指標など、需給の質的変化を総合的に分析する必要がある。

特に現在の東京都中古マンション市場では、「価格が高いから強い市場である」という単純な図式は成立しにくくなっている。むしろ、価格水準と実需維持能力とのバランスをどの程度保てるかが、市場持続性を左右する重要な要素となる。

中央区で顕在化している市場減速は、東京都全体の市場構造転換を先取りする動きである可能性が高い。今後は、エリア別の需給構造をより精緻に分析し、「どの市場に持続的需要が存在するのか」を見極める視点が不可欠になると考えられる。