― 新幹線停車駅周辺に集積するマンション開発の構造分析 ―

1.調査概要

本稿では、日本全国における新築分譲マンション市場の構造変化について分析を行う。分析対象期間は2025年1月から2026年2月までとし、マンションリサーチ株式会社が保有する全国分譲マンションデータ146,455棟を用いて統計処理を実施した。分析対象は全国の分譲マンション市場であり、建築コスト、供給動向、立地特性、需給構造などを中心に検証を行う。

近年、日本の新築マンション市場は大きな転換局面を迎えている。従来は都市部を中心に継続的な供給拡大が行われてきたが、近年では建築工事費の高騰、用地取得競争の激化、人口動態の変化などを背景として、新築供給そのものが減少傾向にある。その結果、デベロッパーによる立地選別が一層強まり、開発可能性の高いエリアへ供給が集中する構造が鮮明となっている。

特に注目されるのが、新幹線停車駅周辺エリアである。これらの地域では、広域交通アクセスを背景とした需要の安定性が評価され、新築マンション開発が比較的積極的に行われている。本稿では、こうした供給集中の背景と市場構造について考察を行う。

2.建築工事費高騰と新築マンション価格の上昇

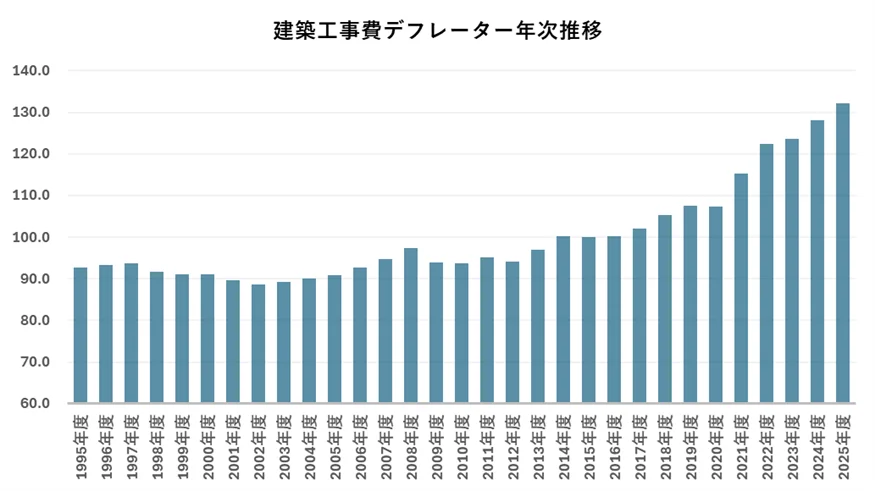

近年のマンション市場を理解する上で、建築工事費の上昇は避けて通れない重要な論点である。特に2020年前後以降、建築コストは急速に上昇しており、新築マンション価格の高騰を直接的に引き起こしている。

建築工事費デフレーターは、物価変動の影響を除去した実質的な建築コストを示す指標であり、建設市場の構造変化を把握する上で有効である。この指標は長年にわたり緩やかな上昇傾向を示していたが、2020年以降は上昇ペースが急激に加速した。背景には、建築資材価格の高騰、労務費の上昇、エネルギー価格の上昇、さらには国際的な物流混乱など、複数の要因が存在している。

2025年時点では、建築工事費は2000年比で約20%上昇しており、単なる景気循環的なインフレではなく、構造的なコスト上昇局面へ移行していることが示唆される。特に鉄筋コンクリート造マンションにおいては、鉄鋼価格や人件費の影響が大きく、建築コスト上昇が販売価格へ直接転嫁されやすい構造となっている。

この結果、新築マンション価格は全国的に上昇傾向を強めており、特に都市部では一般的な実需層が容易に購入できる価格帯を超える事例も増加している。

3.用地取得難と供給減少の進行

建築コスト上昇に加え、マンション開発用地の取得難易度も年々高まっている。

特に大都市圏においては、交通利便性や生活利便性に優れた優良立地の多くが既に開発済みであり、新規供給可能な用地は限定的となっている。そのため、希少性の高い開発用地についてはデベロッパー間で競争入札が発生し、土地取得価格が高騰する状況が常態化している。

一方、地方都市においては、人口減少や高齢化の進行により、中長期的な住宅需要の見通しが不透明となっている。その結果、開発後の販売リスクを懸念し、新規供給が慎重化するケースが増加している。

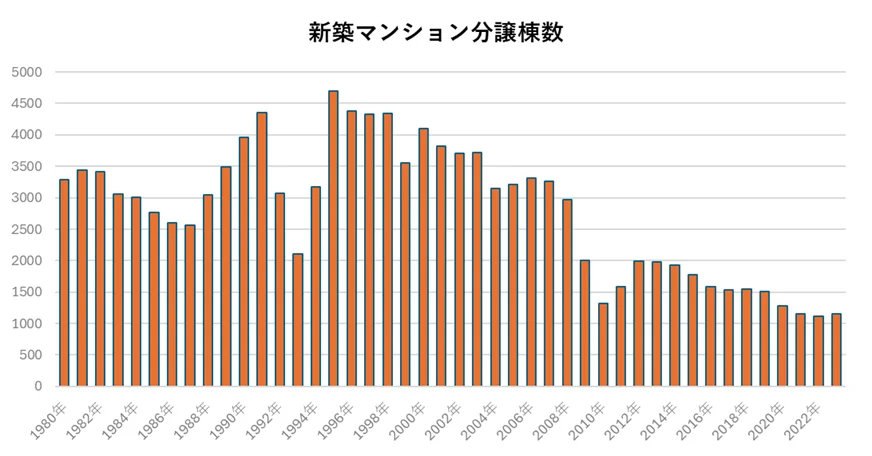

こうした状況を背景として、日本全体における新築マンション竣工棟数は減少傾向を示している。すなわち、市場全体が「大量供給時代」から「選別供給時代」へ移行しつつあるのである。

4.デベロッパーによる立地選別の強化

供給減少時代において、デベロッパーの開発判断は従来以上に慎重化している。

かつては一定規模の住宅需要が見込めるエリアであれば開発が成立していたが、現在では「確実に売り切れるか」「価格維持が可能か」「将来的な資産価値を訴求できるか」といった収益確度が重視されるようになっている。

特に建築コストが高止まりする局面では、価格転嫁可能性の低いエリアでの開発は成立しにくい。そのため、デベロッパーは人口規模だけではなく、交通利便性、経済集積、再開発動向、広域アクセスなど、多面的な観点から立地選別を行っている。

この傾向は地方都市や準都市圏において特に顕著であり、需要の裏付けが弱いエリアでは、新規供給そのものが見送られるケースも増加している。

5.新幹線停車駅周辺に供給が集中する背景

このような市場環境下において、比較的開発対象として選ばれやすい立地が、新幹線停車駅周辺エリアである。

新幹線駅は単なる交通結節点ではなく、広域経済圏へのアクセスを担保する基幹インフラとして機能している。地方都市であっても、新幹線によって大都市圏との移動時間が短縮されることで、ビジネス需要、観光需要、居住需要など、複数の需要を同時に取り込むことが可能となる。

これは、地域内部の需要のみに依存する市場とは異なり、「広域需要を内包した市場」であることを意味している。そのため、デベロッパーにとっては販売リスクを相対的に抑えやすく、価格維持可能性も高いエリアとして認識されやすい。

さらに、新幹線停車駅周辺では再開発事業や商業集積が進行するケースも多く、街全体のブランド価値向上につながる点も重要である。結果として、供給減少局面においても、新幹線駅周辺は優先的に開発投資が行われる傾向が強まっている。

6.供給ランキングにみる新幹線停車駅の優位性

実際に、2025年以降に竣工予定のマンション供給割合を基に分析すると、新幹線停車駅を擁する市区町村への供給集中が明確に確認される。

特に、福山駅、高崎駅、岡山駅、鹿児島中央駅、京都駅などは、全国的に見ても供給比率が高いエリアとして位置付けられる。これらの地域はいずれも広域交通アクセスと都市機能を兼ね備えており、住宅需要の安定性が比較的高い。

このことは、デベロッパーが単なる人口規模だけではなく、「広域経済圏との接続性」を重視していることを示唆している。

7.岡山駅にみる地方中核都市型開発

中でも岡山駅周辺は、地方中核都市型マンション開発の代表例として注目される。

近年では、「プラウドタワー岡山」や「Brillia岡山中山下」など、大手デベロッパーによる高価格帯ブランドマンションの供給が進行している。これらの物件は、建築コスト上昇を反映した高額価格帯で供給されているにもかかわらず、一定の需要を確保している点が特徴である。

この背景には、岡山駅が山陽新幹線による広域アクセスを有していることに加え、中国・四国地方における経済・行政機能の集積地として機能している点がある。また、駅周辺再開発や商業施設整備も進行しており、居住利便性と資産性の両立が評価されていると考えられる。

すなわち、地方都市であっても、交通利便性と都市機能を兼ね備えたエリアでは、高価格帯マンション市場が成立し得ることを示している。

8.新築価格上昇が中古市場へ与える影響

新築マンション市場の変化は、中古マンション市場にも大きな影響を与えている。

新築マンションと中古マンションは、住宅取得という観点において代替関係にある。そのため、新築価格が大幅に上昇した場合、相対的な割安感を有する中古マンションへ需要がシフトする構造が生じる。

特に現在のように実需が底堅い局面では、この傾向はより顕著となる。新築価格が一般取得層の許容範囲を超えることで、購入検討者の一部が中古市場へ流入し、中古需要を押し上げる結果となっている。

一方で、中古マンション供給は既存ストックに依存するため、短期的な供給拡大が難しい。このため、需要増加局面では需給が逼迫しやすく、価格上昇圧力が強まりやすい。

結果として、中古価格は新築価格との差を意識しながら上昇し、新築市場が中古市場全体の価格形成を主導する「プライスリーダー」として機能しているのである。

9.今後の市場分析に求められる視点

以上の分析から、日本のマンション市場は「全国一律の市場」ではなく、エリアごとに大きく異なる需給構造を持つ市場へ変化していることが分かる。

特に、新幹線停車駅のように広域需要を取り込めるエリアでは、人口減少局面においても一定の需要維持が期待される。一方で、需要基盤の弱いエリアでは供給減少と市場停滞が進行する可能性が高い。

今後の市場分析においては、単純な価格変動のみを追うのではなく、「どのエリアで、なぜその価格形成が生じているのか」という需給構造そのものを分析する視点が不可欠となる。

建築コスト上昇という全国共通のマクロ要因に加え、交通インフラ、都市機能、人口動態、広域アクセスなどの地域特性を総合的に評価することが、今後のマンション市場を読み解く上で重要な鍵になると考えられる。