――港区は人口増加率最小でも高騰、中央・港・江東が“3強”/継続注目は目黒・品川の“再評価”――

序論

東京都23区における中古マンション価格は、2024年以降も上昇基調を継続しており、特定エリアにおける顕著な高騰が注目を集めている。とりわけ、中央区・港区・江東区の“3強”エリアは、価格上昇率の首位を安定的に維持しており、需給構造や人口動態、さらには再開発プロジェクトなど複合的要因が影響している。一方で、目黒区や品川区といった従来から人気を有する住宅地が、再評価を背景に価格上昇率を急速に高めている点も看過できない。

本稿では、東京都23区における中古マンション価格の上昇傾向をデータに基づき分析するとともに、人口動態・再開発計画・地域ブランド力など、上昇を牽引する主要因を明らかにする。さらに、港区における「人口増加率が最小であるにもかかわらず価格が高騰する」という一見矛盾した現象を事例的に検討し、都市住宅市場における需給構造の特性を論じる。

本論

1. 中古マンション価格上昇率のエリア別分析

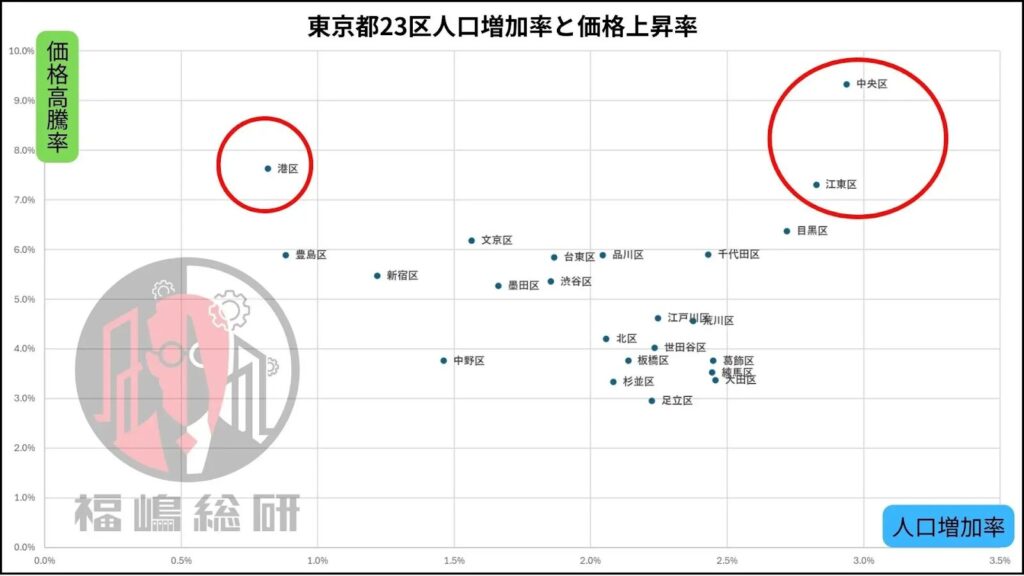

福嶋総研による統計(表1)によれば、2024年1月から12月の価格上昇率ランキングは、1位中央区、2位港区、3位江東区であり、2025年上半期においても順位は変化していない。このことは、都心3区における優位性が一過性の現象ではなく、継続的な需要に裏打ちされていることを示している。

中央区は銀座・日本橋・月島など商業・住宅双方の機能を併せ持ち、江東区は豊洲・有明など湾岸再開発によって都市居住の新たな象徴として定着しつつある。港区は高級住宅地としてのブランドが確立され、国際的な需要にも支えられている。これらの地域に共通するのは、立地条件の優位性、都市再開発の進展、交通利便性、そして居住環境の高度化である。

2. 人口動態と価格上昇の関係性

人口動態との比較からは、価格上昇の背景に多様な要素があることが読み取れる。中央区と江東区は人口増加率において23区の上位を占めており、住宅需要の増加が価格上昇を直接的に支えている。他方、港区は人口増加率で最下位であるにもかかわらず、価格上昇率では2位を維持している。

この一見矛盾した現象は、港区の価格水準が既に極めて高いことに起因する。平均坪単価は約970万円に達しており、一般的な新規流入層には手の届かない水準である。そのため外部からの人口流入は限定的となり、需要は主に区内の高所得層による住み替えや資産組み換えに依存している。つまり、港区の市場は「外部流入」ではなく「内部循環」によって価格が維持・上昇しているという特異な構造を有している。

3. 湾岸部における高評価と需要の多様化

江東区や中央区の湾岸エリアでは、タワーマンション群が新しい都市居住の象徴として台頭している。最新設備、眺望、交通利便性に加え、生活利便施設の充実が購買層の評価を高めており、若年層や共働き世帯、高所得層に強く支持されている。また、外国人富裕層の定住も進んでおり、インターナショナルスクールやオフィス機能の集積が国際都市としての魅力をさらに高めている。

需要層の多様化は、価格弾力性を低下させ、市場を硬直化させる傾向を持つ。そのため金利上昇や経済変動があっても、湾岸エリアの価格は下支えされやすい構造にある。

4. 新たに注目されるエリア:目黒区・品川区

近年、再評価の動きが顕著な地域として目黒区と品川区が挙げられる。2024年には7位であった目黒区は、2025年には4位に上昇し、品川区も11位から7位へと順位を伸ばしている。

目黒区は、代官山・中目黒といった感度の高いエリアを有し、居住者のライフスタイル志向に応える街として定評がある。供給量が限られていることが希少性を高め、価格を押し上げている。

品川区は、大崎・品川を中心とした再開発やリニア中央新幹線開業の見通しにより、中長期的な成長ポテンシャルが高い。交通結節点としての優位性と住宅地としての環境の両立が評価され、今後さらなる需要拡大が予想される。

5. その他の潜在的上昇エリア

中央・港・江東の“3強”以外にも、文京区・台東区といった伝統的居住地や、北区・板橋区などの「穴場エリア」も、再開発や交通利便性の向上によって注目されつつある。特に山手線外縁部に位置する地域は、価格面での競争力を持ちつつ、都心アクセスの良さを兼ね備える点で、新たな需要を獲得しやすいと考えられる。

考察

東京都23区における中古マンション価格の動向は、単一の要因によるものではなく、多層的かつ複雑な要素が絡み合っている。

- 需給バランス:人口増加や世帯構成の変化が直接的に影響する。

- 地域ブランド力:港区のように人口増加率が低くとも、高級ブランド力が価格を維持する場合がある。

- 再開発・インフラ整備:湾岸エリアや品川区のように、都市計画や交通網の整備が中長期的な需要を創出する。

- 居住者属性の変化:外国人富裕層や高所得世帯の流入が市場に価格弾力性の低下をもたらす。

以上を踏まえると、価格上昇のメカニズムは「人口動態」や「金利水準」といった単純な指標では捉えきれず、都市開発や社会構造全体を包括的に理解する必要がある。

結論

東京都23区における中古マンション市場は、2024年から2025年前半にかけても上昇傾向を維持し、とりわけ中央区・港区・江東区の“3強”が強固な地位を占めている。港区における「人口増加率最小でも価格上昇」という現象は、内部循環的な需給構造とブランド力に支えられた特殊事例として注目に値する。

さらに、目黒区や品川区に見られるように、再評価を通じて急速に上昇率を高める地域が現れており、今後の市場動向を左右する可能性がある。これらの動きは、不動産市場が「立地条件」だけでなく、「社会的評価」「文化的価値」「将来の都市計画」など、より広範な要素によって形成されていることを示している。

結論として、東京都中古マンション市場を理解するためには、短期的な金利動向や人口統計にとどまらず、都市構造の変化や居住者の価値観の変容を包括的に捉える必要がある。今後も“3強”エリアの動向と並行して、目黒・品川をはじめとする再評価エリアの展開に注目することが、市場分析上の重要な視点となろう。