序論

近年、日本の不動産市場、とりわけ都市部の中古マンション市場は、金融政策の変化や金利動向と密接に連動しながら推移している。2025年3月時点においては、日銀の金融緩和姿勢が段階的に修正され、変動金利・固定金利ともに上昇基調を維持している。その一方で、市場における売主の価格設定姿勢は依然として強気であり、金利上昇にもかかわらず販売価格が高止まりする現象が観察されている。

本稿では、マンションリサーチ株式会社およびホームローンドクター株式会社の調査データを基に、住宅ローン金利の推移と中古マンション市場の現況を分析し、売主の強気姿勢がなぜ維持されているのかを、マクロ経済および行動経済学的視点から考察する。

本論

1. 金利上昇基調の継続と市場の反応

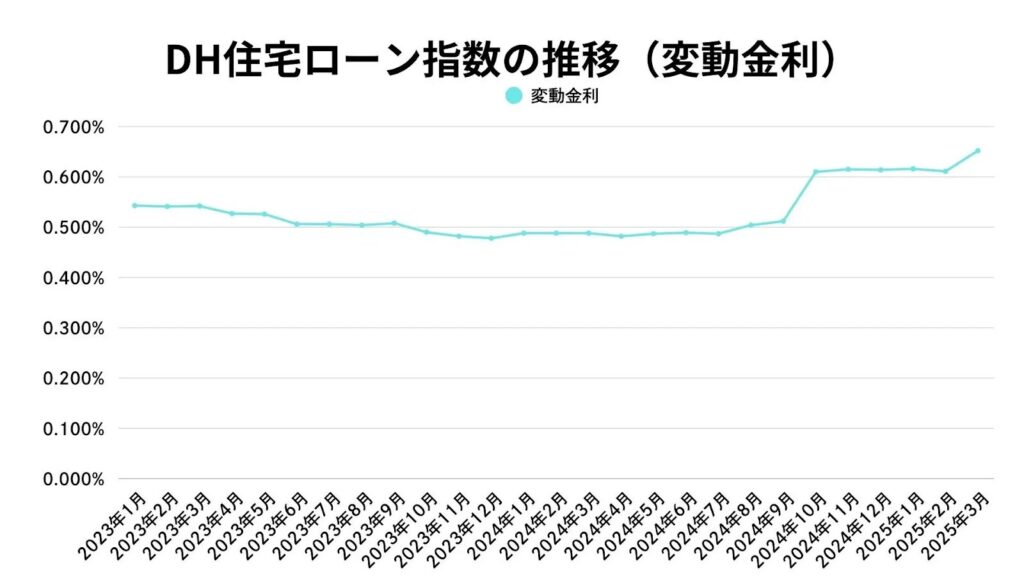

2024年後半以降、日本銀行が長期にわたる金融緩和政策を修正し、政策金利を段階的に引き上げた結果、変動金利・固定金利ともに上昇基調を維持している。2025年3月時点において、DH住宅ローン指数による変動金利は0.652%と前月比で約0.04%上昇しており、1年前の0.488%と比較すると0.16%超の上昇である。この上昇は、国内の物価上昇圧力および賃金動向を反映したものであり、日銀の植田総裁が示した「物価上昇に応じた追加利上げの実施」という方針の影響が顕著に現れているといえる。

また、主要都市銀行の動向を見ると、みずほ銀行が+0.4%の上昇を予測しているほか、楽天銀行やイオン銀行など一部の金融機関が金利引き上げを先行させており、短期プライムレートの上昇が今後も続く可能性が高い。金利上昇のペースは緩やかであるが、住宅購入者のローン返済負担を確実に増加させており、市場の需給バランスに影響を与えている。

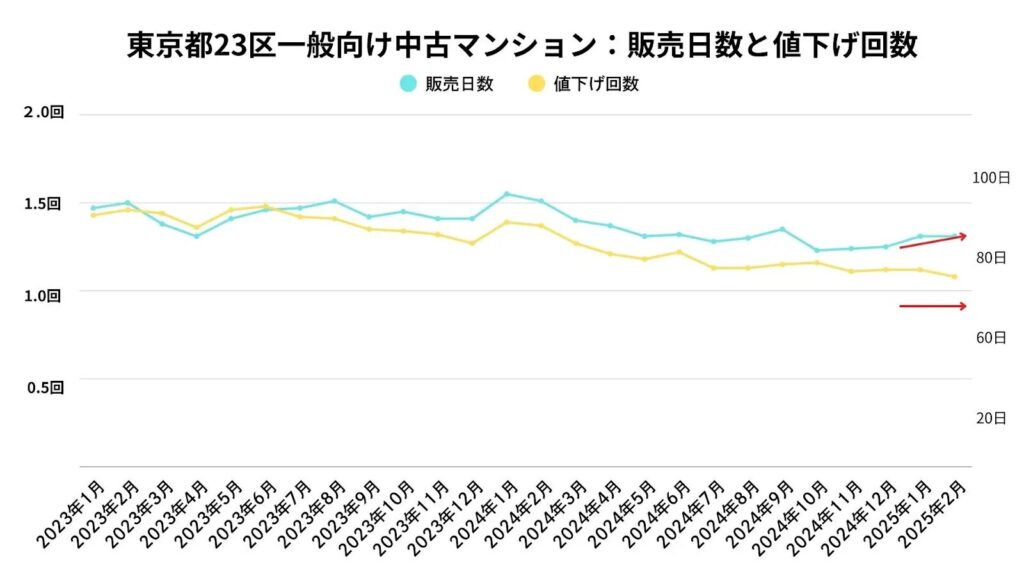

2. 中古マンション市場における販売動向と売主の強気姿勢

マンションリサーチ社のデータによると、2024年10月以降、中古マンションの販売日数は下げ止まり、2025年に入ってからは増加傾向を示している。販売日数の増加は、買い手側の需要減退を意味する一方で、価格の値下げ回数は減少しており、売主側の強気な価格設定姿勢が維持されていることが明らかとなった。

この現象の背景には、①資産インフレ期待の持続、②住宅供給の限定性、③代替投資先の乏しさ、という三つの要因が挙げられる。まず、金利上昇局面にもかかわらず、資産価格が下落しにくいとの認識が強く、特に東京都心部や湾岸エリアの物件においては「価格は維持される」という心理が市場に浸透している。次に、新築マンション供給の減少が中古市場への需要を押し上げており、築浅物件への競争が激化している。最後に、株式市場の変動性が高まる中で、不動産が「実物資産」として相対的な安定性を有していることも、価格維持の一因である。

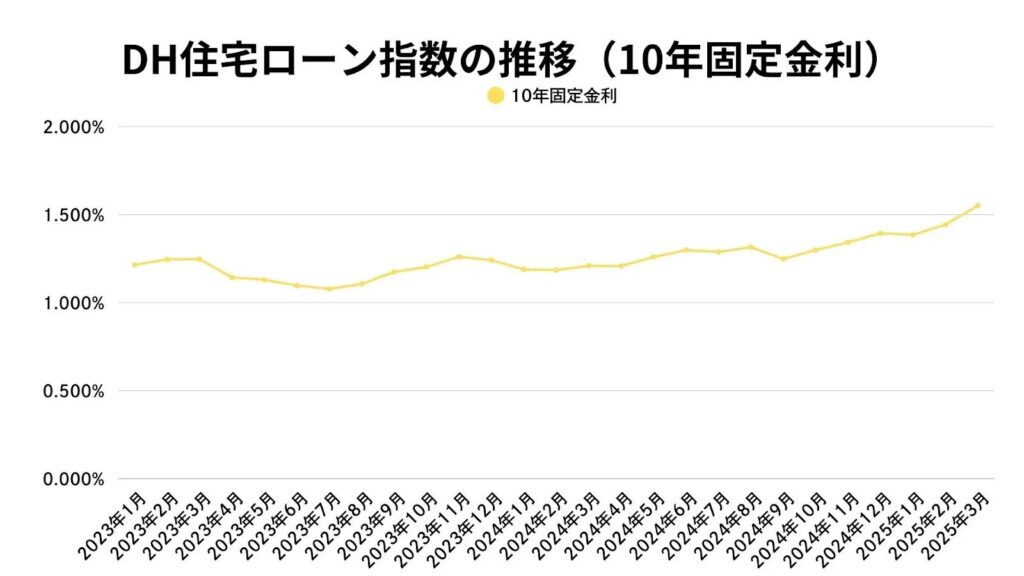

3. 固定金利の動向と住宅ローン選択の変化

10年固定金利は、日本国債10年物利回りの上昇に連動しており、2025年3月時点で1.551%と前月比0.1%超上昇した。1年前と比較すると約0.35%の上昇であり、金利上昇のスピードが加速している。13の主要金融機関のうち4社が2%を超える金利設定を行っており、金利上昇が広範化している点が特徴である。

このような状況においても、借入希望者の多くは変動金利型を選択しており、全期間固定型は依然として割高感から敬遠される傾向にある。しかし、変動金利が今後1%を超える可能性が高いと予想されており、金利上昇リスクを回避する目的でミックスローン(変動+固定)の需要が拡大している。特に、30〜40代の共働き世帯においては、金利上昇を想定したリスク分散型ローン設計が進んでいることが報告されている。

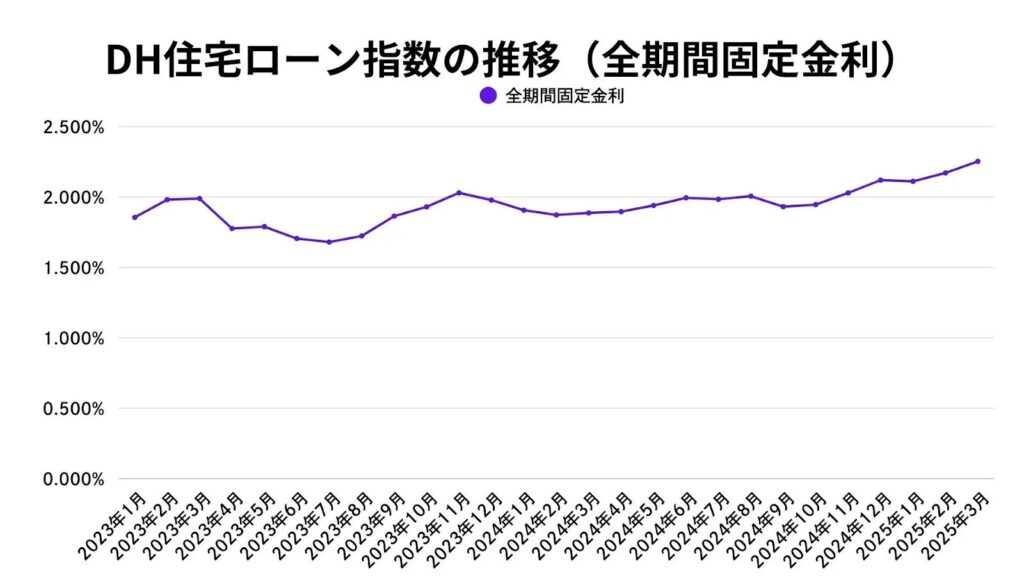

4. 全期間固定金利と国際要因

全期間固定金利については、2025年3月時点で2.253%と前月より上昇し、1年前の1.887%から大幅に上昇している。この動きは、国内要因のみならず国際的な金利動向にも影響されている。とりわけ、米国の金利政策やドル円相場の変動が日本の長期金利に波及しており、ドル円が140円台に突入したことにより、為替介入圧力が一時的に低下した結果、国内金利上昇圧力が強まった。

さらに、トランプ政権下における新たな関税政策(いわゆる「トランプ関税」)によるインフレ懸念が、世界的な金利上昇を招く可能性も指摘されている。日本においても、超長期国債の利回りが上昇しており、全期間固定金利のさらなる上昇を後押ししている。このため、早ければ2025年4月にも2.3%〜2.5%台に達する可能性があると見られる。

結論

2025年3月の住宅ローン市場および中古マンション市場の動向を総合的に分析すると、金利上昇基調が続く中でも売主の強気姿勢が崩れていないという特徴が明確に示された。これは、単なる金利要因では説明しきれない市場構造的・心理的要素が複雑に絡み合っているためである。

住宅市場は本来、金融政策に対して比較的敏感に反応するが、首都圏における不動産は資産価値としての信頼性が高く、短期的な金利上昇では需給バランスが崩れにくい。今後、金利上昇がさらに進行すれば、取引件数の減少や価格の調整圧力が強まる可能性はあるものの、当面は「高金利・高価格・低取引量」という局面が続くと推測される。

したがって、住宅ローンの選択においては、単なる金利水準の比較にとどまらず、将来的な政策金利の見通しや為替動向、国際的な金利環境を含めた長期的リスク分析が不可欠である。金融機関や政策当局は、金利上昇が個人の住宅取得意欲に与える影響を慎重に観察しつつ、金融リテラシー向上と安定的な市場形成を促すことが求められる。