―都心部と一般住宅市場の二極化を中心として―

1.はじめに

2026年6月、日本銀行は政策金利を1.0%へ引き上げた。長期間にわたり継続されてきた超低金利政策は段階的な修正局面を迎え、日本経済は新たな金融環境へ移行しつつある。政策金利の引き上げは、住宅ローン金利や事業用融資金利の上昇を通じて不動産市場へ直接的な影響を与えるため、住宅市場の動向を分析するうえで重要な要素である。

特に中古マンション市場は、購入者の多くが住宅ローンを利用することから、金利上昇による資金調達コストの増加が需要に影響を及ぼしやすい。また、投資用不動産として購入されるケースも多く、期待利回りや資産価格形成にも金利変動が反映される特徴を有している。

一方、東京都の中古マンション市場は、近年の人口集中や住宅需要の増加、さらには海外資本の流入などを背景として大幅な価格上昇を経験してきた。しかしながら、2025年以降は一部地域において在庫の増加や販売期間の長期化が観測されており、市場構造に変化が生じている可能性が指摘されている。

本稿では、東京都23区の中古マンション市場を対象として、「販売期間」と「値下げ回数」を流動性指標として用い、政策金利上昇が市場へ与える影響を分析する。さらに、東京都23区全体と都心5区、ならびに湾岸エリアを比較することで、地域ごとの市場特性の違いを明らかにし、今後の市場展望について考察する。

2.東京都23区全体における市場流動性の推移

まず、東京都23区全体の中古マンション市場について確認する。販売開始から成約までの期間および販売期間中の値下げ回数を分析すると、2025年初頭までは両指標ともに減少傾向にあった。

販売期間の短縮は、売り出された物件が比較的短期間で購入者を見つけていたことを意味する。また、値下げ回数の減少は、売主が当初設定した価格で成約できる状況が続いていたことを示している。すなわち、この時期の東京都23区では、需要が供給を上回る売り手優位の市場環境が形成されていたと考えられる。

特筆すべき点は、2024年中盤に政策金利が0.25%へ引き上げられた後も、市場流動性に大きな悪化がみられなかったことである。理論的には金利上昇によって住宅ローン利用者の負担が増加し、住宅需要が減少する可能性がある。しかし実際には、東京都への人口流入や住宅取得需要の継続に支えられ、金利上昇の影響は限定的であった。

この背景には、東京圏への人口集中が依然として続いていることに加え、住宅を資産として保有したいという意識の高まりがあると考えられる。また、新築マンション価格の上昇によって中古マンションへの需要が相対的に高まったことも、中古市場の流動性維持に寄与したと推察される。

3.政策金利0.75%以降にみられる市場変化

しかしながら、市場は常に同一の状態を維持していたわけではない。政策金利が0.5%へ引き上げられた2025年初頭以降、販売期間および値下げ回数は減少から横ばいへと転じた。

この段階では市場流動性が急激に低下したわけではないものの、従来のような過熱状態が徐々に落ち着き始めたことを示している。さらに、政策金利が0.75%へ到達した2025年末以降になると、値下げを実施する物件の割合が増加する傾向が確認された。

販売期間は比較的安定している一方で値下げ頻度が増加したという事実は、売主が市場価格との乖離を修正する必要に迫られていることを意味する。換言すれば、これまでのように高値で売り出しても買い手が容易に見つかる状況ではなくなり、価格調整を行うことで初めて成約に至る市場へ移行しつつあるのである。

不動産市場において価格調整は市場機能の正常な働きであり、必ずしも需要の急減を意味するものではない。むしろ、過熱した市場が需給均衡へ向かう過程として理解することができる。

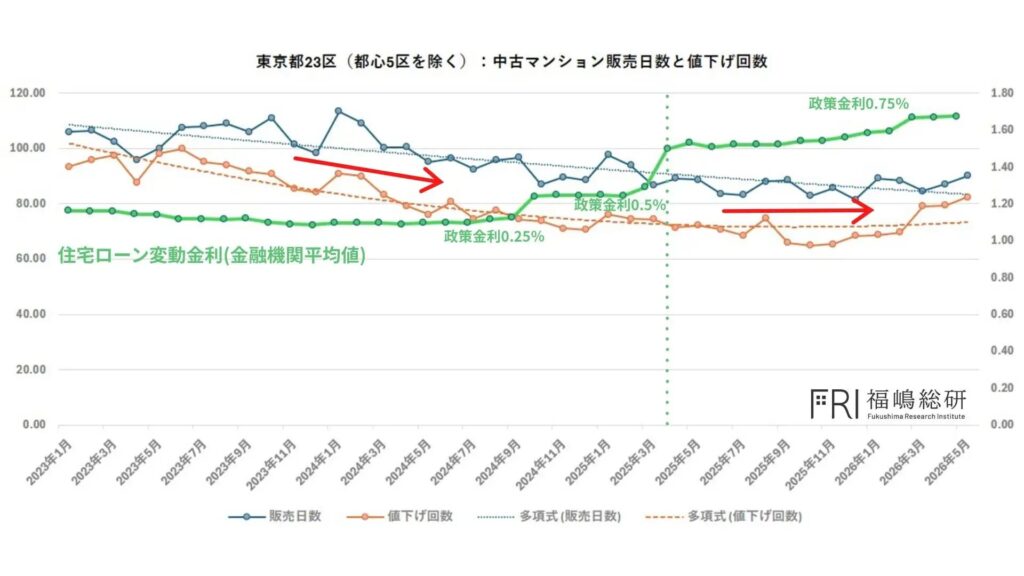

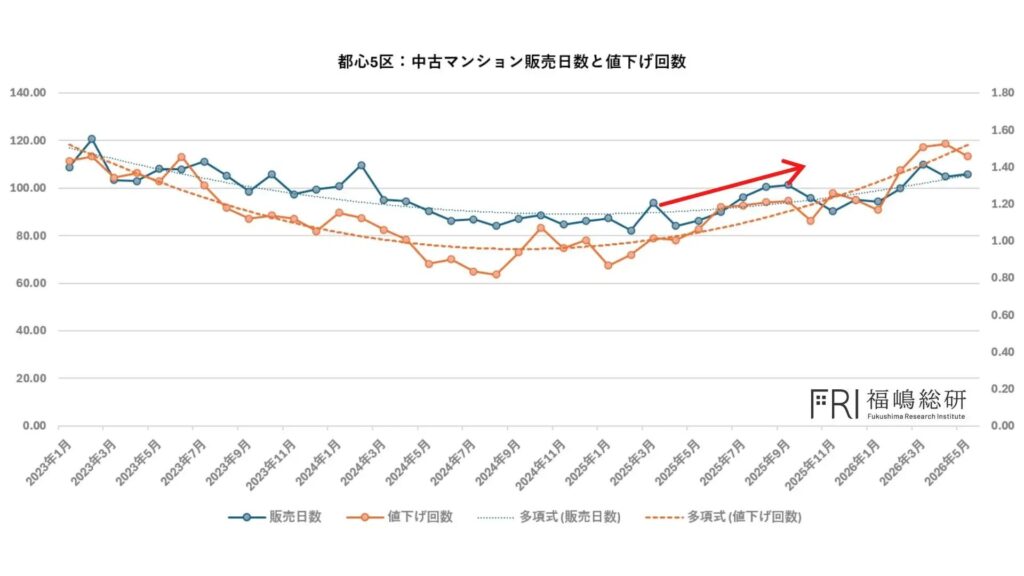

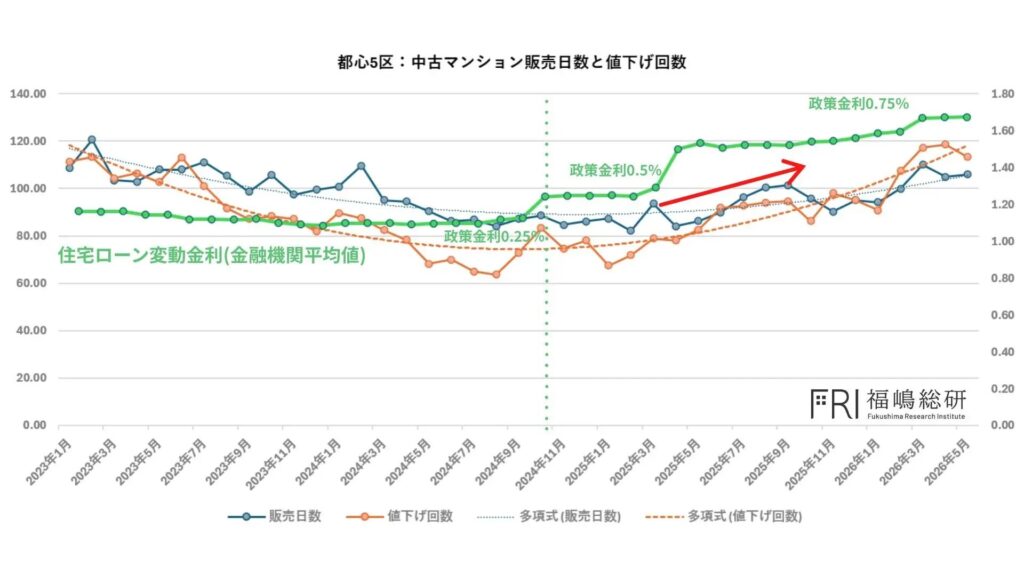

4.都心5区における流動性低下の要因

東京都23区全体が比較的底堅い推移を示す一方で、都心5区(千代田区、中央区、港区、新宿区、渋谷区)では異なる傾向が確認されている。

都心5区では、政策金利が0.25%へ引き上げられた2024年中盤以降、すでに販売期間の長期化と値下げ回数の増加が観測されている。この変化は一般住宅市場よりも早い段階で生じており、単純な金利要因のみでは説明できない。

その理由として、都心5区の市場構造が挙げられる。同地域は実需層のみならず、国内外の投資家や富裕層による資産保全需要が大きな割合を占めている。したがって、価格形成は居住需要だけでなく投資需要にも大きく左右される。

2023年から2025年にかけて、都心部では再開発事業への期待や海外投資資金の流入を背景として価格が急騰した。しかし、価格上昇が所得上昇を大きく上回る状況が続くと、実需層の購入可能性は低下する。結果として市場参加者が限定され、供給増加局面では価格調整が必要となる。

このことから、都心5区における流動性低下は「金利上昇」と「価格高騰による需要制約」の双方によって引き起こされていると考えられる。特に後者の影響は大きく、市場が一定の価格限界に到達した可能性を示唆している。

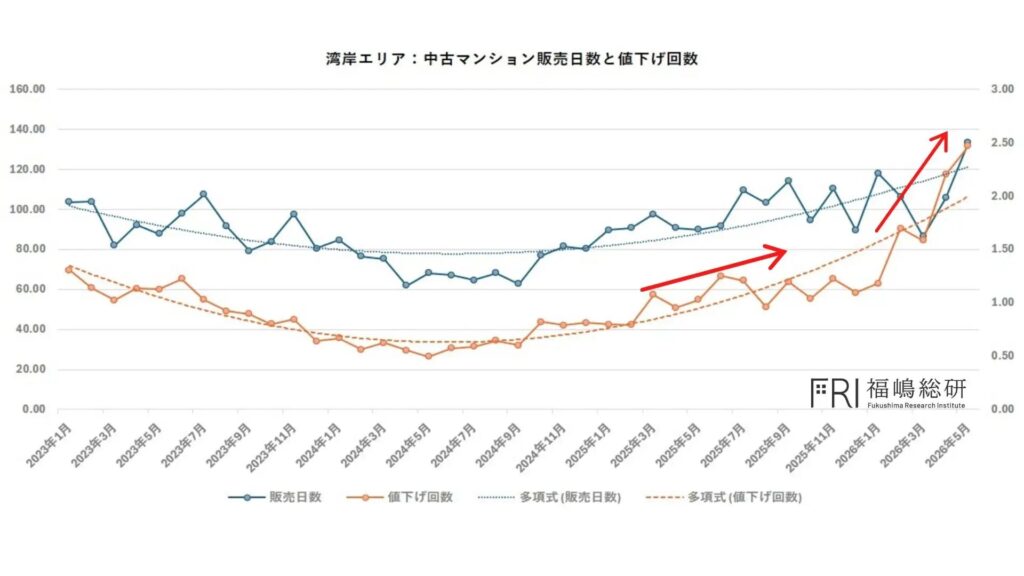

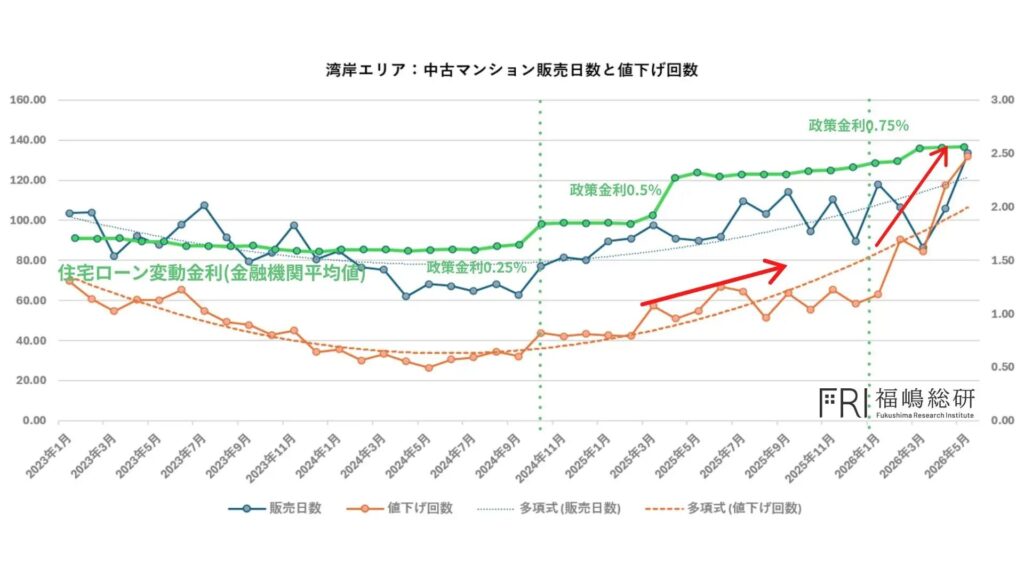

5.湾岸エリアにおける顕著な変化

都心部のなかでも、湾岸エリアでは市場変化がより鮮明に現れている。

晴海、勝どき、豊洲、有明などの湾岸地域では、近年の大規模再開発や交通利便性向上への期待を背景として、不動産価格が大幅に上昇した。また、新築マンション供給が活発であったことから、中古市場もその恩恵を受けてきた。

しかしながら、湾岸エリアには投資目的や転売目的で取得された物件も多く、市場環境の変化に対する感応度が高い特徴を有している。政策金利が0.75%へ到達した2025年末以降、値下げ頻度が急増していることは、この市場特性を反映していると考えられる。

高額物件ほど住宅ローン金利上昇による返済額増加の影響は大きくなる。その結果、購入希望者は慎重な姿勢を強め、売主側は価格調整を余儀なくされる。さらに、投資家が期待する利回りも金利上昇によって変化するため、投資需要自体が弱含む可能性がある。

したがって、湾岸エリアでは「需要の一巡」と「金利上昇による購買力低下」が同時進行しており、東京都内でも特に流動性低下リスクの高い地域であると考えられる。

6.市場正常化としての価格調整

もっとも、このような市場変化を一律に悲観的に評価することは適切ではない。

近年の東京都心部では価格上昇が急速に進行した結果、実需層が住宅取得を行いにくい状況が形成されていた。住宅価格の上昇率が所得増加率を大幅に上回れば、住宅市場は持続可能性を失う可能性がある。

価格調整の進行は、実需層が再び市場へ参加できる環境を整える効果を持つ。すなわち、流動性の低下は市場の衰退ではなく、価格と需要の均衡を回復するための正常化プロセスとして捉えることができる。

市場が適正価格へ収束することで、投機的需要に依存しない安定的な取引が形成される可能性も高まる。その意味において、現在の調整局面は東京都中古マンション市場の健全化に向けた過渡期と位置付けることができる。

7.結論

本稿では、政策金利上昇が東京都中古マンション市場へ与える影響について、販売期間および値下げ回数を用いて検討した。その結果、東京都23区全体では依然として高い流動性が維持されている一方で、都心5区および湾岸エリアでは流動性低下の兆候が顕在化していることが確認された。

特に都心部では、金利上昇のみならず、過去数年間にわたる急激な価格上昇によって実需層の購入能力が低下したことが重要な要因となっている。一方、一般住宅市場では人口流入や住宅需要に支えられ、比較的安定した取引が継続している。

今後の東京都中古マンション市場を分析する際には、単純な価格上昇率や下落率のみを評価するのではなく、地域ごとの流動性や需要構造の違いに着目する必要がある。2026年以降の市場は、一律に下落あるいは上昇するのではなく、実需主導型市場と投資主導型市場の二極化が進行する可能性が高い。したがって、市場参加者にはエリアごとの特性を踏まえた慎重な判断が求められるのである。