──販売日数と値下げ回数から読み解く需給構造の変化

はじめに

2025年の不動産市場を語る上で避けて通れないテーマが、「金利のある世界」への本格的な移行である。

日本銀行は2025年12月の金融政策決定会合において、政策金利を0.50%から0.75%へ引き上げることを決定した。この水準は1995年以来、およそ30年ぶりの高水準となる。長期間にわたり超低金利環境が続いてきた日本経済にとって、この政策変更は単なる金融政策の修正ではなく、経済全体の前提条件を変える大きな転換点であると言える。

特に不動産市場は、金利環境の影響を受けやすい資産市場の一つである。住宅ローン金利の上昇は購入者の借入可能額を減少させ、投資用不動産においても期待利回りや資金調達コストへ直接的な影響を与える。

こうした中で市場関係者の注目を集めているのが、東京都湾岸エリアの中古マンション市場である。

湾岸エリアはこの数年間、首都圏の中でも特に大きな価格上昇を経験してきた地域である。しかし、その急騰した価格水準ゆえに、金利上昇の影響を最も受けやすい市場でもある。

本稿では、湾岸エリアにおける中古マンション市場を対象に、「販売日数」と「値下げ回数」という実務的な指標を用いながら、需給構造の変化について考察する。

金利上昇局面において注目すべき市場指標

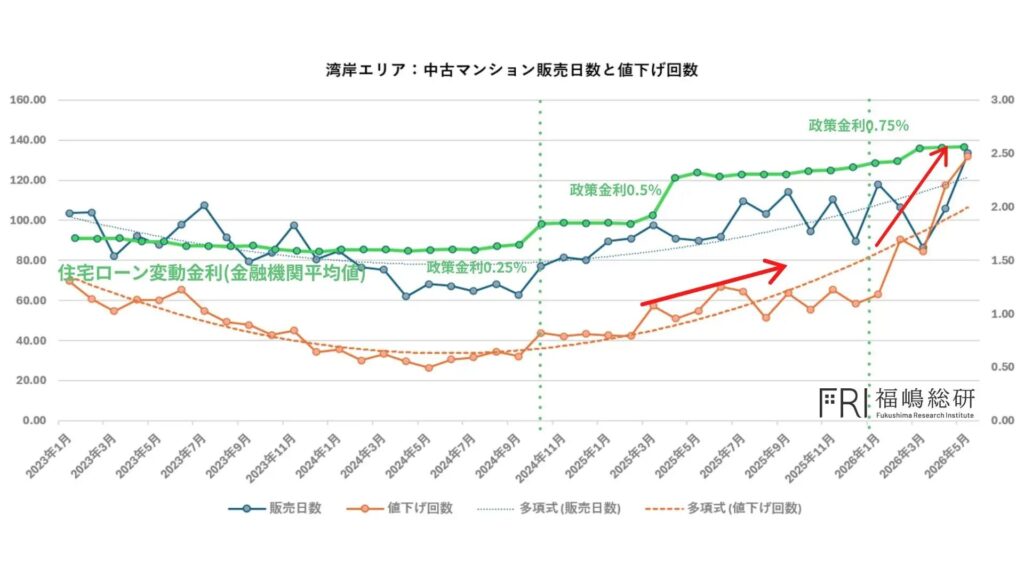

不動産市場の分析では価格動向が注目されがちであるが、価格は市場変化をやや遅れて反映する指標でもある。市場の転換点を早期に把握するためには、売買行動そのものに着目する必要がある。その際に有効となるのが「販売日数」と「値下げ回数」である。

販売日数とは、物件が売り出されてから成約に至るまでの日数を指す。販売日数が短い市場では購入希望者が多く、物件が市場へ供給されると速やかに消化されていく。反対に販売日数が長期化する場合は、需要の減少や購入者の慎重姿勢が強まっている可能性がある。

一方、値下げ回数は売主が売却期間中に何度価格修正を行ったかを示す指標である。値下げ回数が少ない市場は売主優位であり、購入希望者が売主の希望価格を受け入れている状態と考えられる。逆に値下げ回数が増加している場合は、売主が市場環境に合わせて価格を調整せざるを得なくなっていることを意味する。

これら二つの指標を組み合わせることで、価格統計だけでは見えない需給の変化を把握することが可能となる。

2024年9月を境に変化した湾岸市場

湾岸エリア全体のデータを見ると、市場の転換点は非常に明確である。販売日数と値下げ回数は、ともに2024年9月を底として反転している。2024年9月以前の市場は極めて強い需要に支えられていた。売り出された物件は短期間で成約し、売主も価格調整を行う必要がほとんどなかった。

特に2023年から2024年前半にかけては、都心回帰の流れや新築価格高騰の影響を受け、中古タワーマンション市場へ需要が集中した。しかし2024年10月以降、状況は徐々に変化し始める。販売日数は伸長傾向に転じ、値下げ回数も増加している。

これは市場において購入希望者の積極性が低下し始めたことを示唆している。

重要なのは、この変化が価格下落として表れるよりも先に発生している点である。

不動産市場では通常、まず販売期間が長期化し、その後に価格調整が始まり、最終的に成約価格へ影響が波及する。

つまり現在確認されている販売日数と値下げ回数の変化は、市場の先行指標として捉えるべき現象であると言えるだろう。

なぜ湾岸エリアが影響を受けやすいのか

湾岸エリアが金利上昇の影響を受けやすい理由は、その価格帯にある。

豊洲、晴海、勝どき、月島といった湾岸主要エリアでは、この数年間でマンション価格が急上昇した。

特にタワーマンションについては、数年前と比較して数千万円単位で価格が上昇した事例も珍しくない。

価格上昇そのものは資産価値向上という意味で既存所有者にとってはプラス要因である。しかし、新規購入者にとっては購入総額の増加を意味する。

そこへ金利上昇が加わることで、住宅ローン返済負担は大幅に増加する。

例えば1億円規模の借入を行う場合、金利がわずか数十ベーシスポイント上昇するだけでも、総返済額や月々の支払額に大きな差が生じる。

結果として、購入を検討していた層の一部が市場から退出することになる。

これが販売日数の延伸や値下げ回数増加という形で表れている可能性がある。

月島・晴海・勝どきエリアで顕著な変化

湾岸エリア全体が同じような動きをしているわけではない。

データを見ると、特に月島・晴海・勝どきエリアにおいて需給変化が顕著に表れている。

このエリアは近年の価格上昇率が極めて高く、湾岸市場を象徴する存在となっていた。

再開発による街づくりの進展、新築タワーマンションの大量供給、都心へのアクセス性向上などが評価され、多くの実需層と投資家を集めてきた。

しかし価格が急上昇した市場ほど、金融環境の変化には敏感に反応する。

販売日数の延伸と値下げ回数の増加が顕著であることは、市場参加者が価格に対して慎重になり始めている証拠と考えられる。

これまでであれば即座に成約していた価格帯が、購入者に受け入れられなくなりつつある可能性がある。

有明・豊洲・東雲エリアとの違い

一方で、有明・豊洲・東雲エリアでは同様の傾向が確認されるものの、その変化は比較的緩やかである。

背景には価格帯や需要構造の違いがあると考えられる。

豊洲や東雲は居住実需の割合が比較的高く、一定の住宅需要が継続している。

また月島・晴海・勝どきエリアと比較すると、価格上昇ペースがやや抑制されていたことも影響していると考えられる。

その結果、金利上昇による購入力低下の影響が相対的に小さくなっている可能性がある。

つまり湾岸エリアという一括りの見方ではなく、エリアごとの需給構造を細かく分析する必要がある段階に入っていると言えるだろう。

「金利のある世界」と住宅ローン利用者

今回の市場変化を語る上で欠かせないのが住宅ローン金利である。

2024年以前、日本の変動型住宅ローン金利は0.4%台が一般的であった。

しかし2025年末時点では0.8%台まで上昇しており、借入コストは着実に増加している。

数字だけを見るとわずかな上昇に見えるかもしれない。

しかし不動産購入は数千万円から数億円規模の借入を伴うため、その影響は決して小さくない。

住宅取得希望者にとって重要なのは購入価格ではなく毎月の返済額である。

返済額が増加すれば、購入可能な物件価格は自然と下がる。

結果として高額物件ほど需要減少の影響を受けやすくなる。

湾岸エリアのタワーマンション市場が金利上昇の影響を先行して受けているのは、このような構造的背景によるものと考えられる。

市場崩壊ではなく「選別の時代」へ

もっとも、現時点で湾岸市場が急激な下落局面に入ったと判断するのは早計である。

販売日数や値下げ回数は悪化しているものの、リーマンショック後やコロナ禍初期に見られたような急激な需給崩壊は確認されていない。

依然として都心近接性や再開発期待を背景に、湾岸エリアそのものへの評価は高い水準を維持している。

ただし、市場環境が変化していることは間違いない。

これまでのように「湾岸だから売れる」「タワーマンションだから値上がりする」という単純な市場ではなくなりつつある。

立地、眺望、管理状況、ブランド力、築年数といった個別要素による選別が強まる局面に入っていると考えられる。

まとめ

2025年の湾岸マンション市場は、「金利のある世界」への移行が市場行動に反映され始めた一年であったと言える。

販売日数の延伸と値下げ回数の増加は、購入需要の減速と売主心理の変化を示しており、需給バランスがこれまでとは異なる局面へ移行しつつあることを示唆している。

特に月島・晴海・勝どきエリアではその変化が顕著であり、価格急騰の反動として金利上昇の影響を受けやすい構造が浮き彫りになっている。

一方で、有明・豊洲・東雲エリアでは比較的安定した動きも見られ、湾岸エリア内部においても二極化が進行している。

今後の市場を考える上では、単純な価格推移だけでなく、販売日数や値下げ回数といった需給指標を継続的に観察することが重要である。

湾岸マンション市場は現在、「どの物件でも評価される時代」から「本当に価値のある物件が選ばれる時代」へと移行しつつある。そして、この変化こそが2026年以降の市場を読み解く重要な鍵になると考えられる。