News

【73カ月ぶり下落】都心3区のマンション市場に何が起きているのか ?絶対に見誤ってはいけないマンション市場の今

【調査概要】

調査期間:2024年1月~2026年3月

調査機関:マンションリサーチ株式会社

調査対象:東京都23区内の中古マンション

サンプル事例数:182,367事例

調査方法:公開されている中古マンションの売出情報を収集し、統計処理を施して集計しました。

東日本不動産流通機構のレインズタワーレポートによると、2026年5月度の首都圏中古マンション成約㎡単価(前年同月比)は73か月ぶりに減少しました。首都圏中古マンション市場はコロナ禍以降、一貫して価格上昇を続けてきましたが、今回のデータはその流れに変化が生じ始めている可能性を示しています。

特に同社が公表するエリア別データを見ると、流通ボリュームの大きい都心3区(千代田区・中央区・港区)の成約㎡単価の下落幅が比較的大きくなっていることが印象的です。

これまで東京都心部は、国内富裕層だけでなく海外投資家や高所得共働き世帯など、多様な需要に支えられ価格上昇を続けてきました。しかし、足元では「価格が上昇する市場」から「価格と流動性のバランスが問われる市場」へと局面が変化しつつあるようにも見えます。

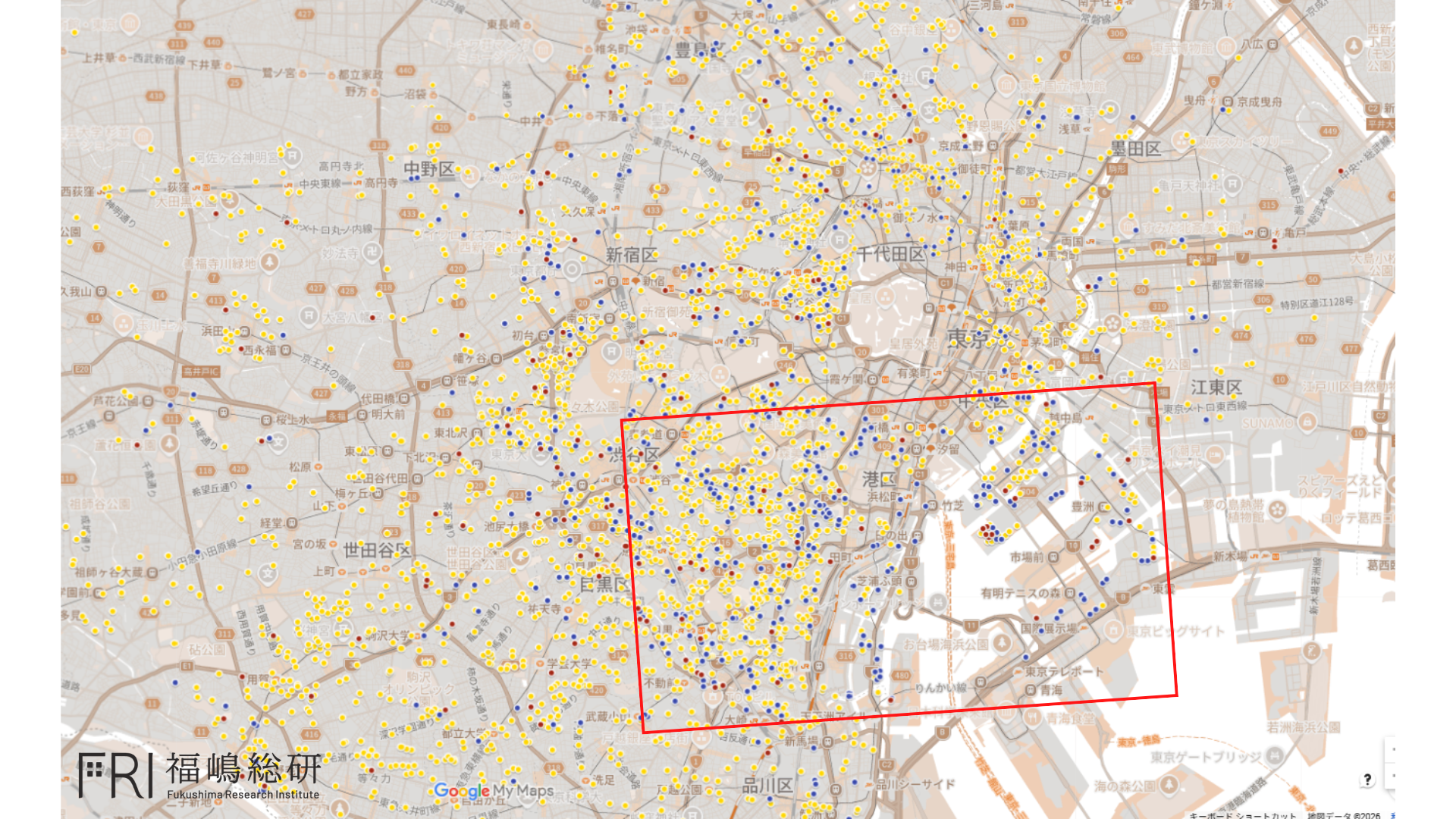

以下の地図では、平均価格8,000万円以上のシンボリックな高価格帯マンションについて、在庫推移を可視化しています。

赤プロット:在庫減少傾向(流動性が高い)

黄プロット:在庫横ばい(流動性は標準的)

青プロット:在庫増加傾向(流動性が低下)

この分布を見ると、港区や中央区湾岸エリアなど、これまで価格上昇をけん引してきた象徴的なマンション群で青色のプロットが目立っています。

これらのエリアは、実需層に加えて投資需要や海外マネーの流入も多かった地域です。価格上昇局面では需要が供給を上回り、売り出せば短期間で成約する状態が続いていました。

しかし現在は、売り出し件数が増加しているにもかかわらず成約件数が伸びておらず、結果として在庫が積み上がっています。

これは単純に「マンションが余っている」という話ではありません。

むしろ市場参加者が想定する価格と、実際に購入を検討する需要者が受け入れられる価格との間にギャップが生じている状態と考えられます。

興味深いのは、同じ都心エリアであっても、シンボリックマンション周辺の住宅エリアでは黄色のプロットが多く確認できることです。

つまり市場全体で需要が消滅しているわけではなく、一定の流動性は維持されています。

例えば、湾岸エリアの超高額タワーマンションでは在庫が増加している一方、その周辺に位置する住宅地や中価格帯マンションでは比較的安定した取引が継続しています。

これは市場が弱くなったというよりも、需要者が価格に対してよりシビアな判断を行うようになった結果と考えられます。

言い換えれば、「どの物件でも売れる相場」から「適正価格の物件が選ばれる相場」へ移行している可能性があります。

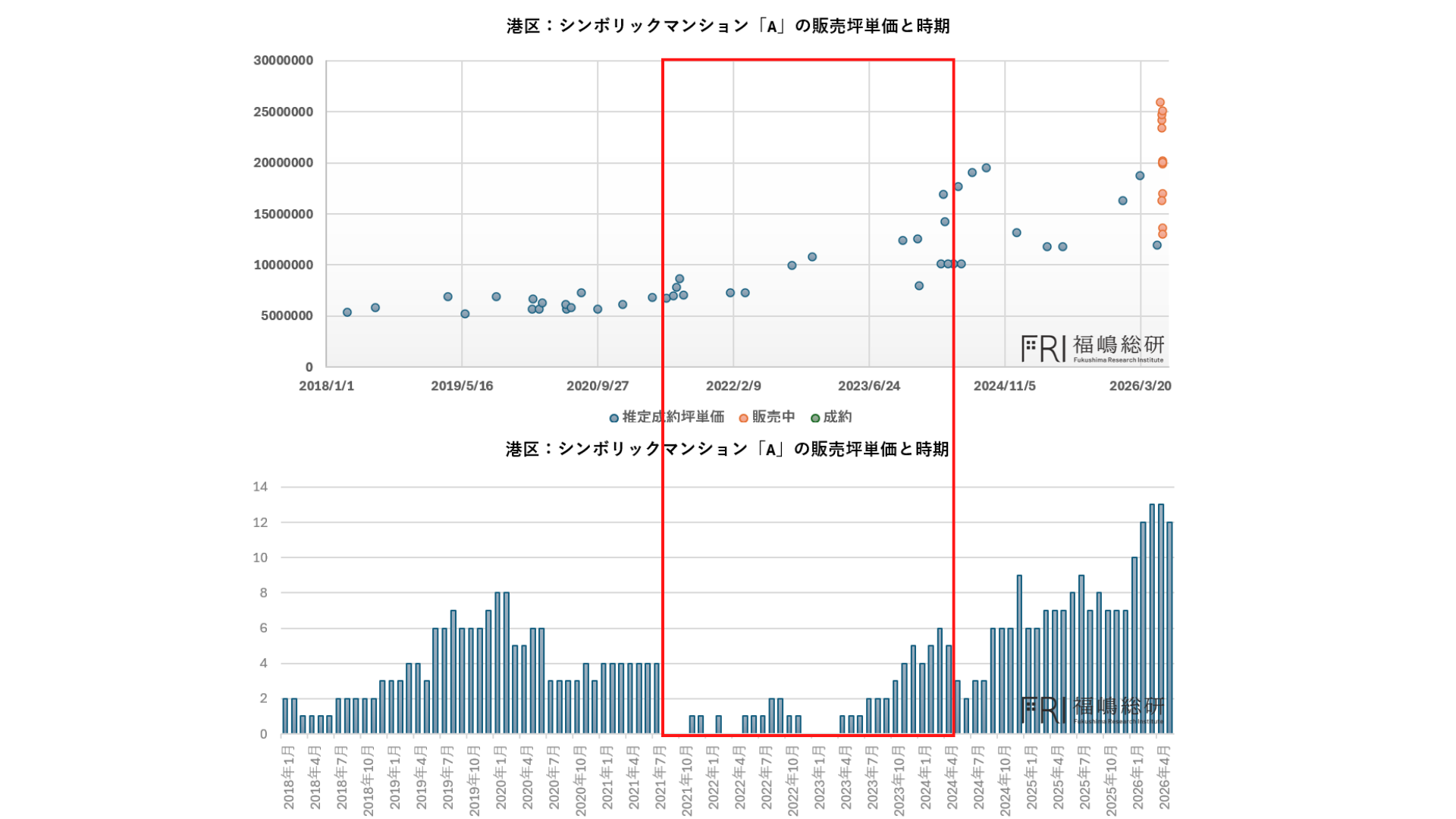

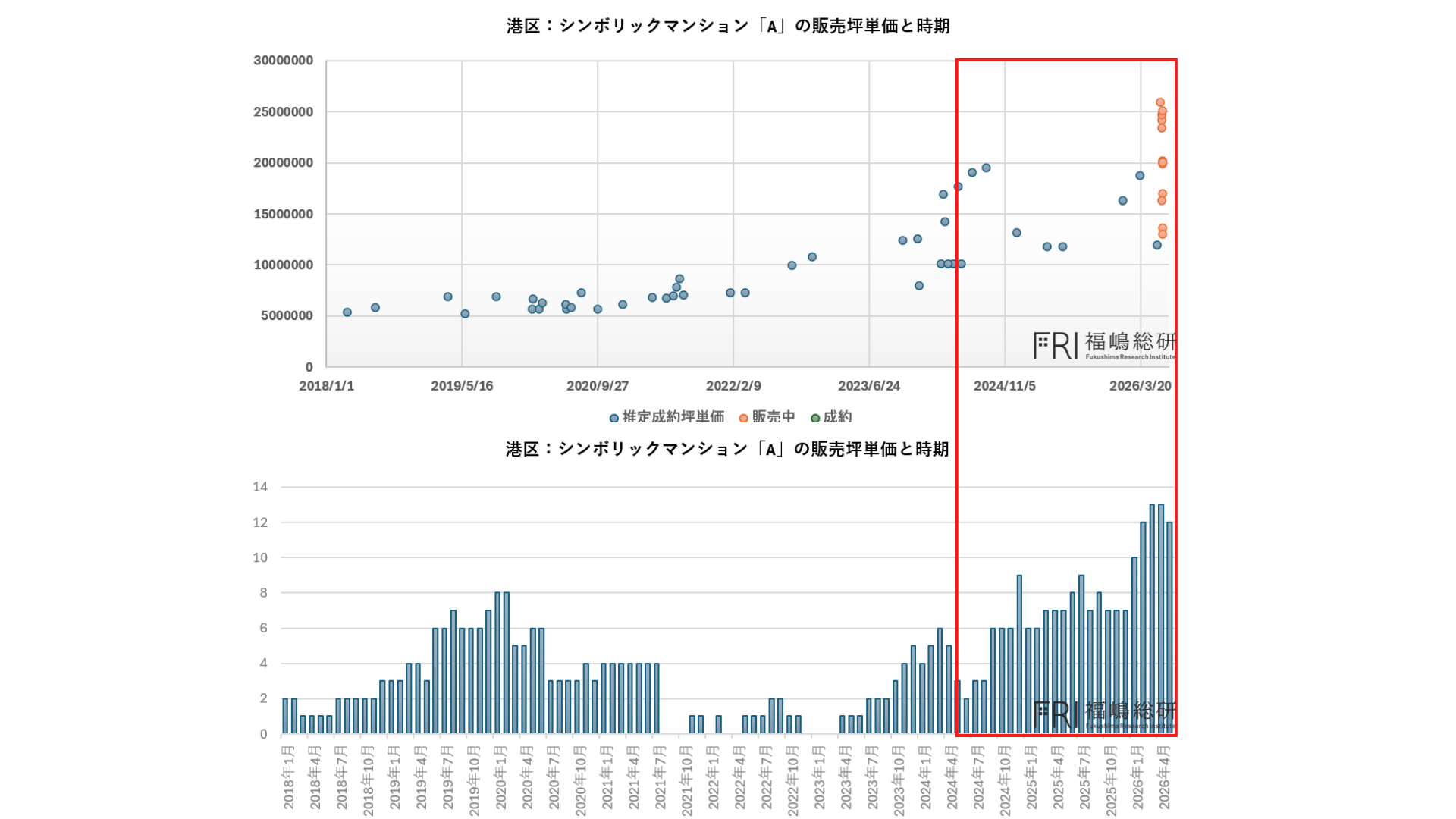

さらに、在庫増となっているシンボリックマンションをランダムに選定し、販売価格と在庫推移の関係を分析しました。以下はその一例を説明します。

上のグラフ上の青いプロットは推定成約、オレンジ色のプロットは販売中を示しています。

下のグラフは在庫位の推移を示しています。

当該物件では2021年7月から2024年5月頃まで在庫が極めて低い水準で推移していました。

在庫が少ないということは、市場に流通する住戸数も少なくなるため、成約件数そのものも限定されます。そのため推定成約を示す青色プロットの数も少なくなっています。

しかし当時は市場に出れば短期間で売れる状態であり、流動性そのものは非常に高い状態でした。

ところが2024年6月以降になると状況が変わります。

市場在庫は徐々に積み上がり始めるものの、推定成約を示す青色プロットはほとんど増加しません。

つまり、新たに売り出された住戸が成約に至らず、そのまま在庫として残っている状況が発生しているのです。

このタイミングは偶然ではない可能性があります。

2024年7月には、日本銀行による実質的なゼロ金利政策の解除が行われました。

日本の不動産市場は長期間にわたり超低金利環境の恩恵を受けてきました。

そのため住宅ローン利用者だけでなく、不動産投資家や資産家も「低金利が継続する」という前提で投資判断を行ってきた側面があります。

しかし金利上昇局面に入ることで、将来的な住宅ローン負担増加や期待利回りの見直しが進み、市場参加者の心理に変化が生じ始めました。

さらに2026年1月頃には在庫増加が加速しています。

この時期は政策金利が1%近辺まで上昇したことに加え、中国経済の減速や中国系投資家・インバウンド需要の変化なども重なった時期です。

これまで都心タワーマンション市場を支えてきた一部の投資需要が弱まり始めた可能性があります。

当該物件を見ると、実際の成約状況から考えれば2024年7月頃の坪単価が一つの到達点だったと推測できます。

しかし、その後も市場環境が厳しくなる中で、売主側は過去最高値を前提とした価格設定を続けています。

結果として市場で受け入れられず、在庫化が進んでいると考えられます。

今後、このような物件では一定の価格調整が行われる可能性があります。

ただし、その調整は市場全体に及ぶものではなく、過度に価格が上昇した一部のシンボリックマンションが中心になると考えられます。

実需層が購入できる価格帯の住宅エリアや居住ニーズの高いエリアでは、依然として需要が存在しているためです。

最近では「不動産バブル崩壊」や「マンション価格暴落」といった刺激的な言葉を目にする機会も増えています。

しかし、今回のデータから読み取れるのは、市場全体の崩壊ではなく、一部の高価格帯マンションにおける価格調整の兆候です。

むしろ過度な価格上昇によって購入が困難になっていた市場が、実需層の購入可能な水準へ徐々に近づいていく過程とも捉えることができます。

東京都心の住宅需要そのものが消滅したわけではありません。人口集積、雇用集積、再開発、交通利便性といった都心の優位性は依然として存在しています。

重要なのは、「都心マンションはすべて下落する」「マンション価格は暴落する」といった極端な見方ではなく、エリアごと、物件ごとの流動性や需給関係を丁寧に見極めることです。

今後の東京都中古マンション市場は、価格上昇率ではなく流動性が評価される時代へ移行していく可能性があります。在庫の動きは、その変化を最も早く映し出す重要な指標の一つと言えるでしょう。

筆者プロフィール

福嶋 真司(ふくしましんじ)

マンションリサーチ株式会社

データ事業開発室

不動産データ分析責任者

福嶋総研

代表研究員

早稲田大学理工学部経営システム工学科卒。大手不動産会社にてマーケティング調査を担当後、

建築設計事務所にて法務・労務を担当。現在はマンションリサーチ株式会社にて不動産市場調査・評価指標の研究・開発等を行う一方で、顧客企業の不動産事業における意思決定等のサポートを行う。

福嶋総研 公式WEBサイト

https://mansionresearch.co.jp/fri/

リリース本文へ(PRTIMES)