News

東京23区は高流動を維持、港区で失速-中古マンション市場に現れた構造転換

昨今、東京都心のマンション市場において「価格は頭打ち、あるいは下落局面に入ったのではないか」という論調が聞かれるようになりました。特に2025年後半以降、これまで一貫して上昇を続けてきた価格動向に変化の兆しが見え始めたことで、市場関係者のみならず一般消費者の間でも警戒感が広がりつつあります。

しかしながら、この「下落」という認識は、必ずしも市場全体の実態を正確に反映しているとは言えません。むしろ、特定のエリアや価格帯における変調が、全体の印象を歪めている可能性があります。市場を正しく理解するためには、よりミクロな視点での分析が不可欠です。

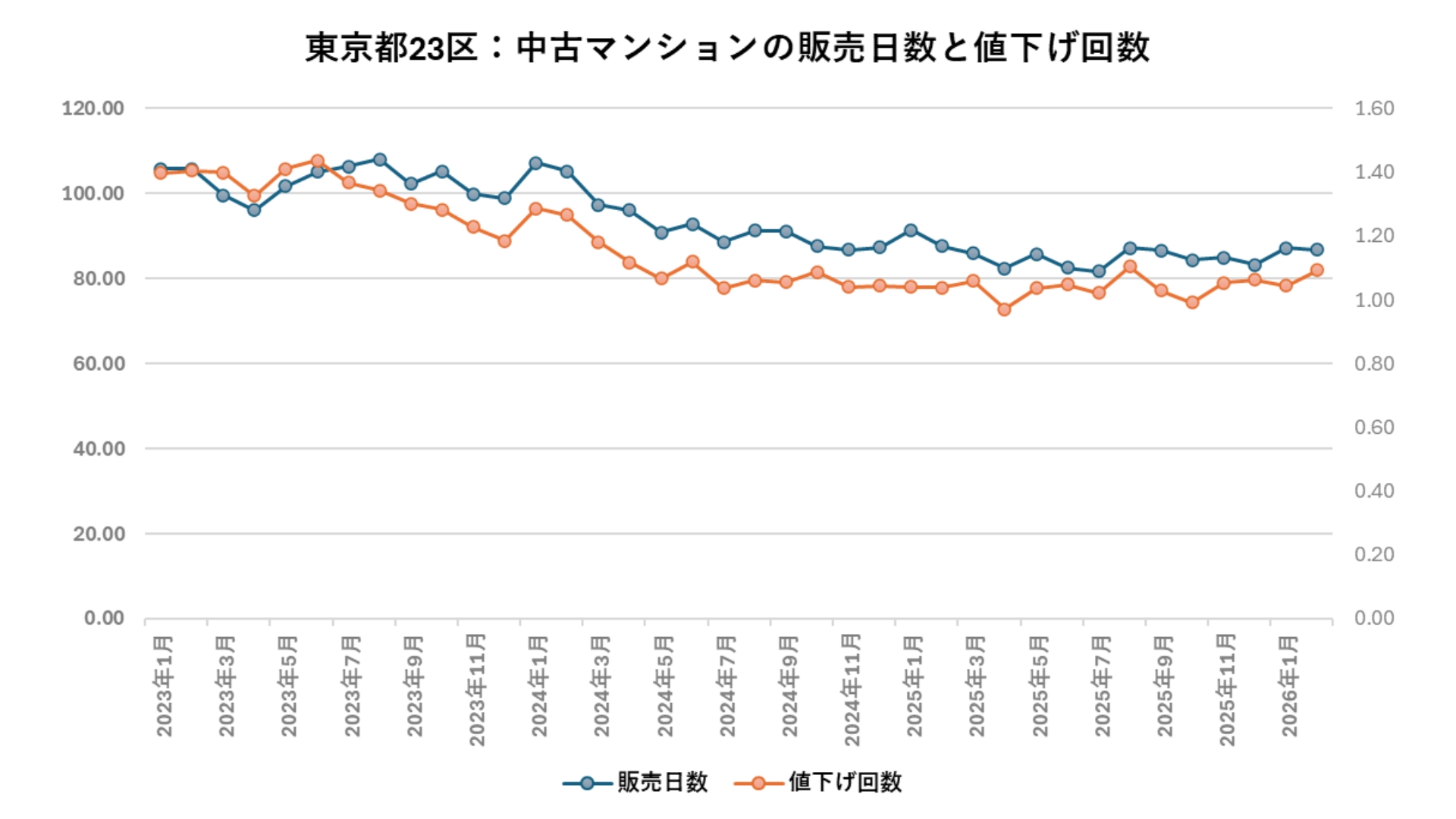

まず、東京都23区全体の中古マンション市場に目を向けると、その流動性は依然として非常に高い水準を維持しています。

販売日数および値下げ回数といった指標を見ると、いずれも低水準で安定的に推移しており、「値下げをせずとも短期間で売却できる」という状況が継続しています。

これはすなわち、市場における需要が依然として強く、売り手優位の環境が続いていることを意味します。特に、住宅取得を目的とした実需層の存在が、この高い流動性を下支えしていると考えられます。人口の都心回帰や共働き世帯の増加、利便性重視の住まい選びといった構造的要因が、安定した需要を生み出しているのです。

このような状況を踏まえると、「市場全体が下落局面に入った」と結論づけるのはやや早計であり、少なくとも23区全体というマクロ視点では、依然として堅調な市況が続いていると評価できます。

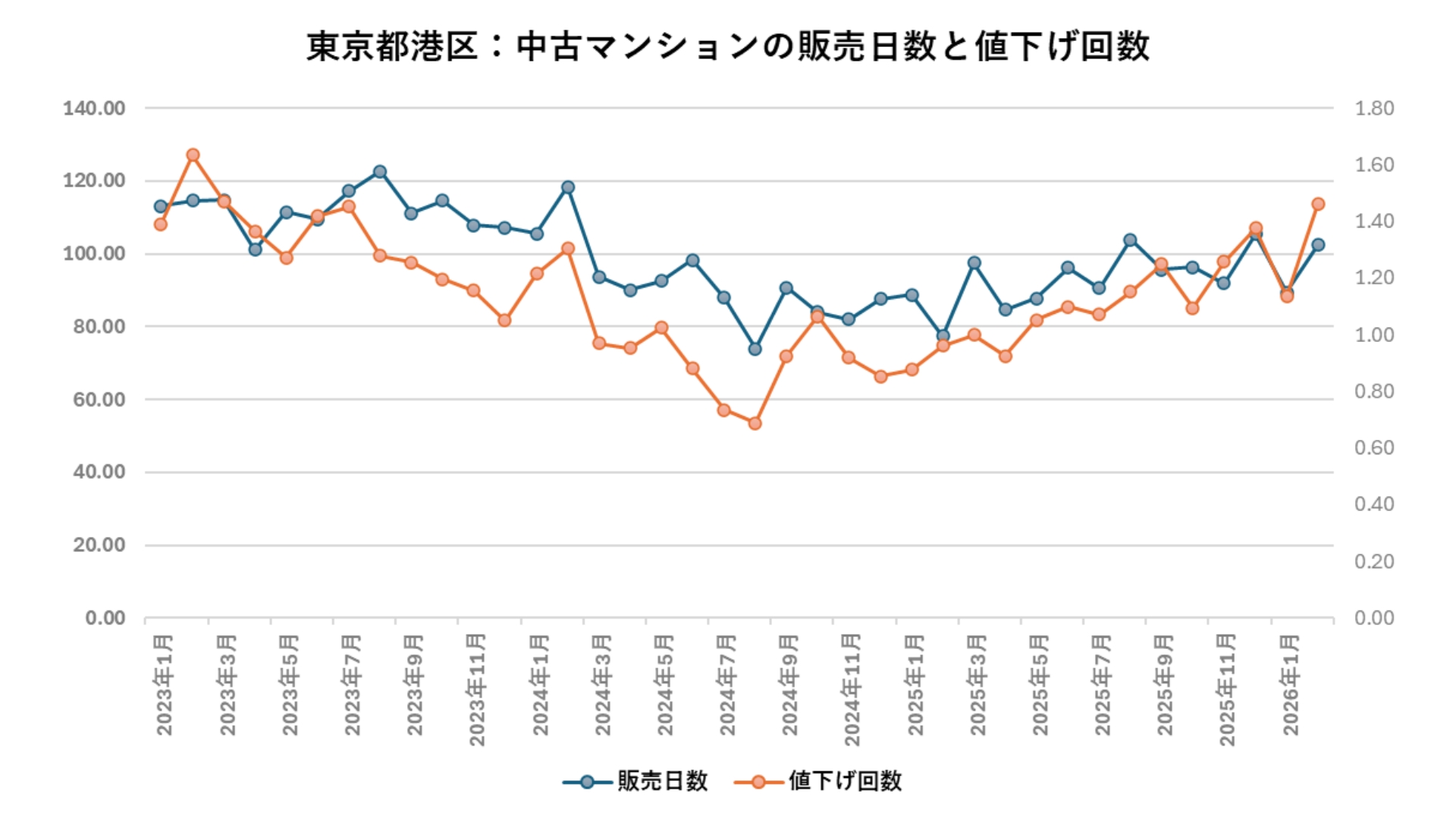

一方で、東京都港区においては、販売日数および値下げ回数がともに上昇傾向にあり、従来と比較して「売れにくさ」が顕在化しています。

これは、単に売却までの期間が長期化しているだけでなく、「価格を下げてもなお買い手がつきにくい」という状況を意味しており、流動性の低下が明確に進行していることを示しています。これまで市場を牽引してきた港区において、このような変化が生じている点は非常に示唆的です。

この背景には、価格水準そのものの上昇が大きく影響していると考えられます。特に高額帯の物件においては、購入可能な層が限定されるため、需要の裾野が急速に狭まっている可能性があります。

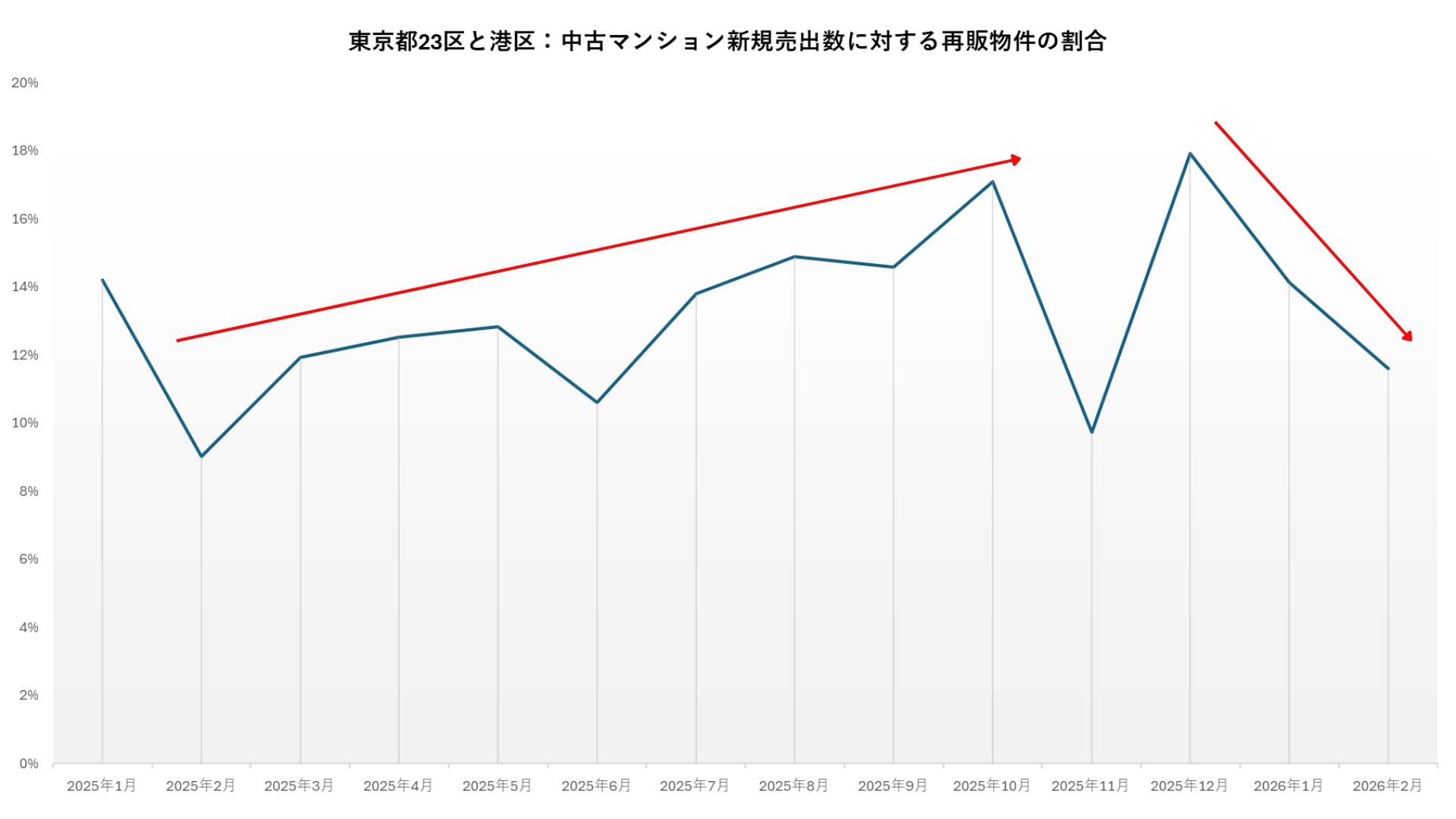

さらに注目すべきは、不動産会社による再販マンションの供給動向です。港区においては、買取再販事業者が自らポジションを取る新規売出の割合(50㎡以上)が、2026年を境に明確に減少しています。

この動きは、市場に対する「プロの見方」を如実に反映したものと捉えることができます。買取再販事業は、将来的な出口の確保と十分な流動性を前提として成立するビジネスモデルであり、短期的な市況判断が極めて色濃く反映される領域です。その担い手である事業者が供給を抑制しているという事実は、将来の売却環境や流動性に対して慎重な見方が広がっていることを示唆します。

加えて、足元では資金調達コストの上昇に加え、住宅ローン金利の上昇による実需層の購買力低下が同時に進行しています。これにより、「仕入れても十分な利益が確保できない」「想定した価格で出口が成立しない」といったリスクが顕在化しつつあります。

結果として、これまで価格上昇局面を下支えしてきた市場参加者の一部が、積極的なリスクテイクを控え始める局面に入っています。これは単なる供給減少ではなく、価格形成を牽引してきたプレイヤーの後退という意味で、市場構造の変化を示す重要なシグナルといえるでしょう。

東京都23区全体では実需による下支えが効いている一方で、港区や千代田区、中央区湾岸エリアといった一部のエリアでは、投資需要と実需が混在しています。特に近年の価格上昇局面においては、投資マネーの流入が価格を押し上げてきた側面が強いといえます。

こうした市場では、価格形成が必ずしも実需の購買力に基づいていないため、需給バランスが崩れやすいという特徴があります。投資資金は利回りやキャピタルゲインの期待に基づいて動くため、環境変化に対して非常に敏感であり、ひとたび前提が崩れると急速に撤退する傾向があります。

価格上昇が一定の水準を超えると、まず実需層が市場から退出します。住宅ローンの借入可能額や返済負担の観点から、購入が現実的でなくなるためです。その結果、マーケットは投資需要への依存度を高めることになります。

しかし、投資家にとっても価格が上昇しすぎた物件は魅力を失います。利回りの低下や将来的な値上がり余地の縮小により、投資妙味が薄れるためです。こうして「実需にも投資にも支えられない価格帯」が生まれると、需要は急速に細り、流動性の低下と価格調整が同時に進行します。

現在の市場で起きているのは、まさにこの現象です。すなわち、高価格帯の物件を中心に需要が鈍化し、価格調整が入り始めています。その結果、市場全体の統計データを見ると「頭打ち」あるいは「下落」といった印象が強まっているのです。

しかし実態としては、すべての価格帯・すべてのエリアで下落が起きているわけではありません。むしろ、実需に支えられた価格帯やエリアでは、依然として高い流動性と価格維持力が確認されています。

したがって、現在の局面は「全面的な下落」ではなく、「高価格帯主導の選別的な調整局面」と捉えるのが適切でしょう。言い換えれば、これまで一様に上昇してきた市場が、価格帯やエリアごとに明確な優劣を伴うフェーズへと移行しつつあるのです。

筆者プロフィール

福嶋 真司(ふくしましんじ)

マンションリサーチ株式会社

データ事業開発室

不動産データ分析責任者

福嶋総研

代表研究員

早稲田大学理工学部経営システム工学科卒。大手不動産会社にてマーケティング調査を担当後、

建築設計事務所にて法務・労務を担当。現在はマンションリサーチ株式会社にて不動産市場調査・評価指標の研究・開発等を行う一方で、顧客企業の不動産事業における意思決定等のサポートを行う。

福嶋総研 公式WEBサイト

https://mansionresearch.co.jp/fri/

リリース本文へ(PRTIMES)