News

「港区は強気、湾岸は慎重」。再販マンションが示す東京マンション市場の転換点

東日本不動産流通機構の公表データによれば、首都圏における2026年2月の中古マンション成約㎡単価は、前年同月比で70ヶ月連続の上昇を記録しました。さらにその水準は、1990年9月のバブル期の価格を上回ったとされています。これは統計上、首都圏中古マンション市場がバブル期を超える価格水準に到達したことを意味します。

この事実だけを見ると、「首都圏のマンション市場は全面的にバブルを超える高騰局面にある」と捉えられるかもしれません。しかし実際の市場構造を詳細に分析すると、首都圏全体が一様に高騰しているわけではないことが分かります。

首都圏の価格上昇を牽引しているのは、主に東京都、特に東京23区の市場です。東京都の価格上昇率が極めて高い一方で、神奈川県、千葉県、埼玉県の中古マンション価格は比較的穏やかな推移を続けています。つまり、統計上の「首都圏平均」の上昇は、東京都の急騰によって押し上げられている側面が強く、地域ごとの実態には大きな差が存在しているのです。

このように、首都圏中古マンション市場は表面的にはバブル期を超える水準に達したものの、その内実は「東京都の突出した上昇」と「周辺エリアの比較的安定した推移」という二層構造になっていると言えます。

再販マンションの動向に注目する理由

東京都、特に23区の中古マンション市場の実態を把握するうえで、非常に重要な指標となるのが「再販マンション」の動向です。

再販マンションとは、不動産会社が中古マンションを買い取り、リノベーションや設備更新などを行うことで付加価値を高め、再度市場に販売する物件を指します。いわば中古住宅市場における「プロの投資判断」が直接反映された商品と言える存在です。

一般の個人売主による売却とは異なり、再販マンションの場合、不動産会社は自らの資金を投入して物件を取得します。そのうえで、リノベーション費用や販売コストをかけ、一定の利益を見込んで再販売を行います。つまり、不動産会社は将来の市場価格を見通したうえで投資判断を下していることになります。

このため、再販マンションの供給量やエリア分布は、不動産のプロがどのエリアに将来の価格上昇余地を見出しているのかを示す重要な指標となります。言い換えれば、再販マンションの動きは、中古マンション市場の先行指標として非常に高い分析価値を持つと言えるでしょう。

再販マンション流通量の変化

東京都23区における再販マンションの新規売出数を見ると、市場の変化が明確に表れています。

2024年の再販マンション新規売出数は前年比で22%増と、非常に大きな伸びを示しました。これは近年の不動産価格上昇局面の中で、多くの不動産会社が中古マンション市場への投資を拡大した結果と考えられます。市場の上昇局面では、不動産会社にとって再販ビジネスの採算性が高まりやすく、参入企業や取引件数が増える傾向があります。

しかし2025年になると状況は変化し、再販マンションの新規売出数は前年比マイナス2%となりました。これは前年の急増に比べると、ほぼ横ばいに近い水準です。

この結果から読み取れるのは、2024年に一気に供給が拡大した後、2025年には需要と供給が一定の均衡状態に入った可能性です。言い換えれば、不動産会社による再販投資が過度に加熱することなく、市場がある程度安定した状態に入っているとも考えられます。

再販マンションという視点から見る限り、現在の東京23区の中古マンション市場は、価格上昇は続いているものの、急激な供給拡大によるバブル的な過熱状態には至っていない可能性が示唆されます。

再販マンションが集中するエリア

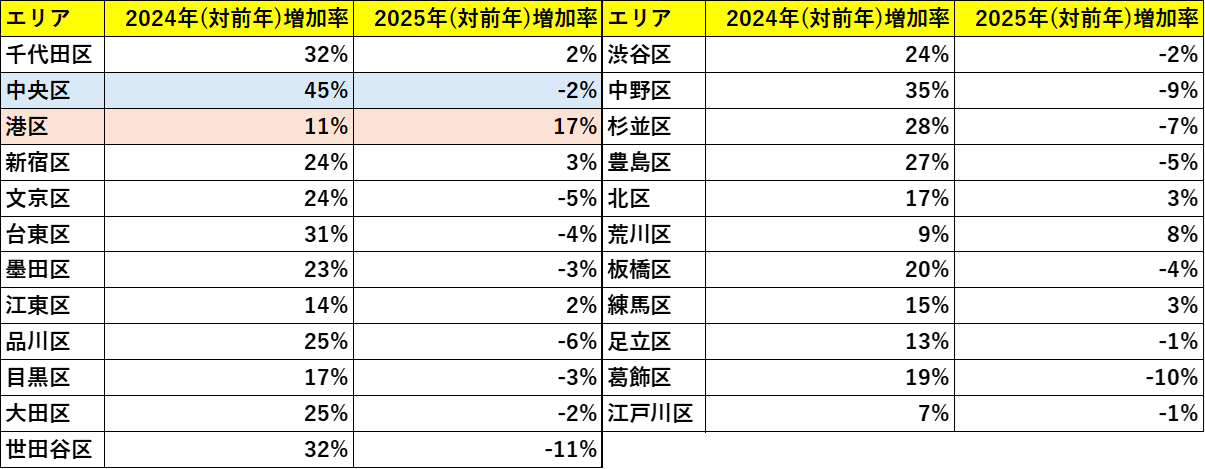

次に、再販マンションの増加率をエリア別に見ていくと、東京23区の中でも異なる動きが見えてきます。

港区では、2024年の再販マンション増加率が前年比11%と一定の増加を示し、さらに2025年には17%と増加率が拡大しました。これは不動産会社が港区市場に対して引き続き強気の見通しを持っていることを示唆しています。

特に港区の中でも「浜松町」「港南」「麻布台」「三田」といったエリアでは、2025年に再販マンションの供給が大きく増加しました。

これらのエリアに共通する特徴として、大規模再開発の進行や象徴的なタワーマンションの建設が挙げられます。都市機能の高度化やインフラ整備によって、将来的な資産価値の上昇が期待されるエリアであるため、不動産会社にとっても再販ビジネスの出口価格を高く設定しやすい環境が整っていると考えられます。

また、港区は富裕層や海外投資家などの投資需要が非常に強いエリアでもあります。実需中心の住宅市場とは異なり、投資資金が流入しやすい環境であることも、再販ビジネスが成立しやすい要因の一つと言えるでしょう。

中央区でブレーキがかかった理由

一方で、中央区の湾岸エリアでは港区とは対照的な動きが見られました。

中央区では、2024年の再販マンション増加率が前年比45%と急激な拡大を見せました。これは湾岸エリアの人気上昇とともに、多くの不動産会社が再販ビジネスに参入したことを示しています。

しかし2025年になると状況は一転し、再販マンション増加率は前年比マイナス2%となりました。特に「晴海」「勝どき」といった湾岸エリアでは、再販投資が急速に減速する動きが見られています。

これらのエリアは、投資需要だけでなく、ファミリー層を中心とした実需需要も強い地域です。しかし近年の急激な価格上昇によって、実需層が購入できる価格帯を大きく超える水準まで市場価格が上昇しました。

結果として、不動産会社にとって再販物件の「出口価格」を設定することが難しくなった可能性があります。つまり、投資として仕入れた物件を十分な利益を確保して販売できるかどうかの見通しが不透明になり、結果として新たな投資を控える動きが出てきたと考えられます。

市場の持続性を左右する実需

首都圏中古マンション価格がバブル期の水準を上回ったとされる現在、その価格構造は大きく変化しつつあります。

特に注目すべきなのは、投資需要と実需需要のバランスです。過剰な投資マネーが市場に流入し、実際に居住するための需要を圧迫する状況は、住宅市場の持続性という観点から見ると非常にリスクの高い状態と言えます。

日本の中古マンション市場は、基本的に実際に住むための「実需」によって支えられてきました。投資需要が市場を押し上げる局面はあっても、最終的に市場を支えるのは居住目的の購入者です。

その意味で、再販マンションの動向は今後の市場を占う重要な指標となります。不動産会社がどのエリアで投資を拡大し、どのエリアで投資を抑制しているのか。その動きを読み解くことによって、東京23区の中古マンション市場の構造変化がより鮮明に見えてくると言えるでしょう。

筆者プロフィール

福嶋 真司(ふくしましんじ)

マンションリサーチ株式会社

データ事業開発室

不動産データ分析責任者

福嶋総研

代表研究員

早稲田大学理工学部経営システム工学科卒。大手不動産会社にてマーケティング調査を担当後、

建築設計事務所にて法務・労務を担当。現在はマンションリサーチ株式会社にて不動産市場調査・評価指標の研究・開発等を行う一方で、顧客企業の不動産事業における意思決定等のサポートを行う。

福嶋総研 公式WEBサイト

https://mansionresearch.co.jp/fri/

リリース本文へ(PRTIMES)