News

高騰する都心マンション市場に救世主? 定期借地権物件という「裏ワザ」

2013年に日本銀行が「異次元の金融緩和」を始めて以降、不動産価格は全国的に上昇してきました。

いまでは、東京では1億円を超えるマンションも珍しくありません。

そんな中、「土地を買わずに、建物だけを比較的安く買える」タイプの物件が注目されています。

それが「定期借地権付きマンション」です。

通常、マンションを買うときには「土地の所有権」も一緒に購入します。

しかし定期借地権付きマンションでは、土地は他人(地主)のもので、一定期間だけ借りて使う権利を持つ形になります。

たとえば「50年間だけこの土地を使っていいですよ」という契約をして、その期間が終わると土地を地主に返す――これが定期借地権の仕組みです。

土地代が含まれないため、購入価格は通常のマンションより安いのが最大のメリットです。

一方で、期限が来れば土地を返さなければならないという点がデメリットでもあります。

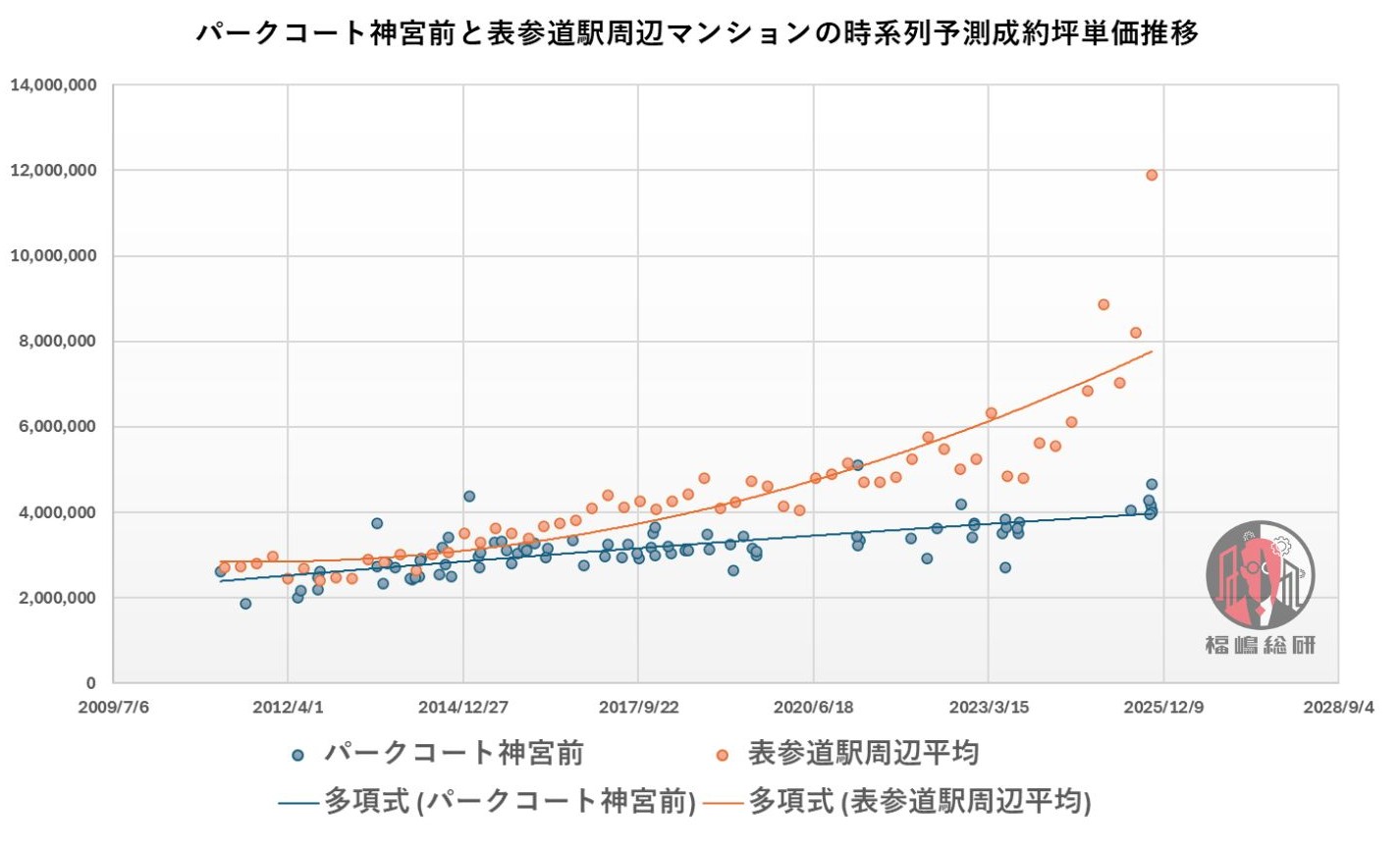

下のグラフは、パークコート神宮前(表参道駅・原宿駅・明治神宮前駅近隣)と、表参道駅周辺マンションの成約予測価格の時系列推移をプロットしたものです。

グラフ1:パークコート神宮前と表参道駅周辺マンションの時系列予測成約坪単価推移

パークコート神宮前は「定期借地権付き建物」である一方、三井不動産レジデンシャルが手掛ける「パークコート」ブランドの中でもプレミアムラインに位置づけられる物件です。外観は、ガラスと天然石を基調とした重厚かつ端正なデザインで、余計な装飾を排した静謐な高級感を漂わせています。

このパークコート神宮前と表参道駅周辺マンションの成約予測価格を比較すると、パークコート神宮前は新築時点でありながら周辺の平均価格とほぼ同水準で推移しています。また、近年の都心マンション価格が急激に高騰している状況下においても、価格上昇のペースは極めて緩やかです。

これは、定期借地権であるがゆえに残存期間の経過とともに資産価値が逓減していくこと、そして土地の所有権を伴わないため、国内外の投資家や富裕層による投機対象になりにくいことが主な要因と考えられます。

結果として、過剰な価格高騰が抑えられ、実需層にとっては比較的安定した価格形成が維持されている点が特徴的です。

定期借地権は「土地を使う権利」であって、土地そのものを持っているわけではありません。

そのため、会社や個人の決算書・確定申告書には「資産」として明確に記載されないことがあります。

ただし、地主に「権利金(いわば契約金)」を支払っている場合には、帳簿上で「権利金」として記載されていることもあります。

一方で、権利金を支払っていないケースでは、書類上からは見つけにくく、「権利の存在を自分で確認する必要」があります。

1992年(平成4年)に「借地借家法」が施行され、これまで別々だった「借地法」「借家法」などが一本化されました。

このとき、土地を借りる契約を更新せず、一定期間で自動的に終了する新しい制度として「定期借地権」が作られました。

つまり、定期借地権は「更新のない期限付き契約」というのが最大の特徴です。

契約期間や地代、保証金などの条件は個別に決まるため、契約内容は物件ごとにかなり異なります。

実務上の評価では、「借地権」と「定期借地権」を混同してしまうミスがよく起こります。

たとえば、ある会社の資産を相続税評価する際、建物は持っているのに土地の登記がなかった場合、借地権の存在が疑われます。

「契約書を確認したところ、実は「定期借地権」だった」というケースもあります。

普通の借地権は、更新がある分だけ価値が高くなりますが、定期借地権は期限で消えるため、評価額(相続税上の価値)は低くなる傾向にあります。

したがって、最初の段階で「どちらなのか」を正しく見極めることが非常に大切です。

定期借地権の価値(評価額)は、「借地人が得られる経済的な利益」をもとに計算します。

つまり、その土地を借りることでどれだけ得をしているかという考え方です。

評価には2つの方法があります。

1. 原則法:契約内容を詳しく反映させる方法(理論上の計算)

2. 簡便法:一般的な条件で簡略化して計算する方法

実務では、複雑な契約内容をすべて反映するのは難しいため、多くの場合「簡便法」が使われます。

簡便法では、以下のような流れで価値を求めます。

1. 契約書を確認し、定期借地権の期間や残りの年数を確認

2. 契約当時と現在の土地の価値を調べる

3. 地価のデータ(路線価、公示地価など)から、当時の時価を推定

4. 国税庁が公表する「複利年金現価率」(年利率ごとの係数)を調べる

5. これらのデータをもとに、土地の価額 × 経済的利益の割合 × 係数(契約残存期間を考慮)という形で算出

結果として、普通の土地を所有するよりかなり低い金額が算定されることが多くなります。

簡便法が使えないケースもあります。たとえば

・契約の途中で追加の権利金を支払った

・物価や地価の上昇で借地人だけが大きく得をしている

といった場合です。

こうしたケースでは、原則法でより正確な評価をする必要があり、不動産鑑定士など専門家の意見が求められます。

また、簡便法を使う上での注意点として、地代が相場より極端に安く設定されてしまっているようない、親族間での契約では、本来支払うべき地代と実際の地代の差額分が実質的な「贈与」にと見なされ、それが借地人の経済的利益とみなされることもあります。このように、評価の判断はケースバイケースであり、税務や相続の場面では慎重な確認が必要です。

定期借地権付きマンションは、土地を持たない分だけ購入価格を抑えられる一方で、期限がくれば土地を返さなければならないという特徴を持ちます。

そのため、「安く買える=資産価値が高い」とは限らない点に注意が必要です。

また、相続や税務の場面では、借地権の種類や契約内容を誤って評価してしまうと、大きな金額差が生まれることもあります。

物件を購入する場合や、相続の対象になる場合には、契約書を確認し、必要に応じて専門家に相談することが大切です。

筆者プロフィール

■高畑和哉(たかはたかずや)

税理士

税理士(2019 年登録) 明治大学卒業後、複数の会計事務所で約 5 年にわたり実務経験を積む。 2017 年に KPMG 税理士法人に入社し、国内上場企業や外資系企業の税務申告書作成をはじめ、連結納税、タックスヘイブン対策税制、組織再編税制などに関する税務業務や税効果会計関連業務など幅広い業務に従事。 2020 年にみよしコンサルティング LLP に入社し、現在は相続や事業承継に関するテーマを中心に税務コンサルティングを行っている

■福嶋 真司(ふくしましんじ)

マンションリサーチ株式会社

データ事業開発室

不動産データ分析責任者

福嶋総研

代表研究員

早稲田大学理工学部経営システム工学科卒。大手不動産会社にてマーケティング調査を担当後、

建築設計事務所にて法務・労務を担当。現在はマンションリサーチ株式会社にて不動産市場調査・評価指標の研究・開発等を行う一方で、顧客企業の不動産事業における意思決定等のサポートを行う。

福嶋総研発信リンク集

リリース本文へ(PRTIMES)