News

マンションマーケット分析:東京都中央区・日本橋エリアは狙い目か?〜人口動態と価格構造から読み解く今後の注目エリア〜

首都・東京のマンション価格がかつてない水準に達する中、投資・居住の観点で「どこに目を向けるべきか」が問われています。特に東京都23区内でも、超都心と呼ばれる港区・中央区・千代田区は、高騰が止まらず、従来の住宅購入層では手が届かない価格帯となりつつあります。

その一方で、こうした高騰相場の中にあっても、相対的な割安感や今後の人口動態・需給構造を踏まえると、「伸びしろのある狙い目エリア」が存在します。本調査では、とくに注目を集める中央区・日本橋エリアを中心に、マンションマーケットの現状と今後を考察します。

止まらぬ価格高騰:港区・中央区の実勢

2025年4月〜6月期の最新集計(福嶋総研調べ)によれば、港区の平均坪単価は970万円/坪という過去最高水準に達しています。これは築古物件を含めた全体平均であり、新築や築浅に限れば軽く1,000万円を超える水準です。

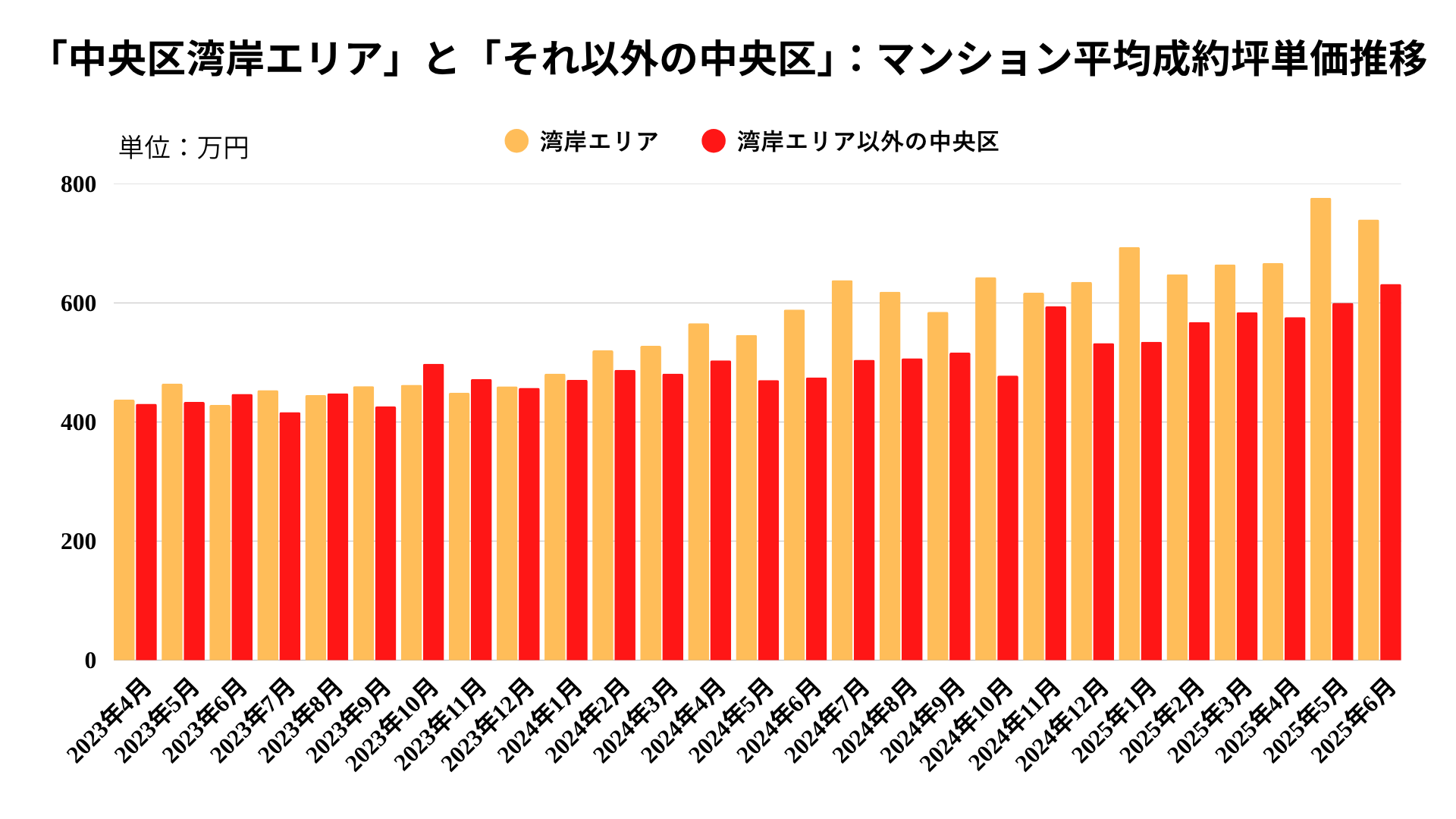

一方で、中央区全体の平均は680万円/坪。しかしその内訳をみると、湾岸エリアは730万円/坪、それ以外のエリアは620万円/坪となっており、特にタワーマンションが多い湾岸部の価格高騰が顕著です。このような市況の中で、現実的に住宅を取得できる層は限られてきています。

購入可能層の限界とローン上限

いわゆるアッパー層とされる「世帯年収1,500万円以上」の世帯は、全国的に見ても全体の約2.5%にとどまります。金融機関の住宅ローン審査においては、フルローンで借りられる金額は年収の8〜10倍が一般的な目安とされており、この場合の上限は1億2,000万〜1億5,000万円程度です。

では、それで都心部のマンションは買えるのでしょうか。答えは「難しい」です。たとえば港区で70㎡のマンションを取得するには、少なくとも約2億円が必要です。湾岸エリアでも1億5,500万円と、アッパー層がローンだけで購入できる水準を超えています。

これは、もはや都心部の新築・築浅マンションが、一般的な高収入層でさえフルローンでの取得が難しい“資産クラス”に移行していることを意味します。

人口動態に見る「健全な需要」と「価格構造の歪み」

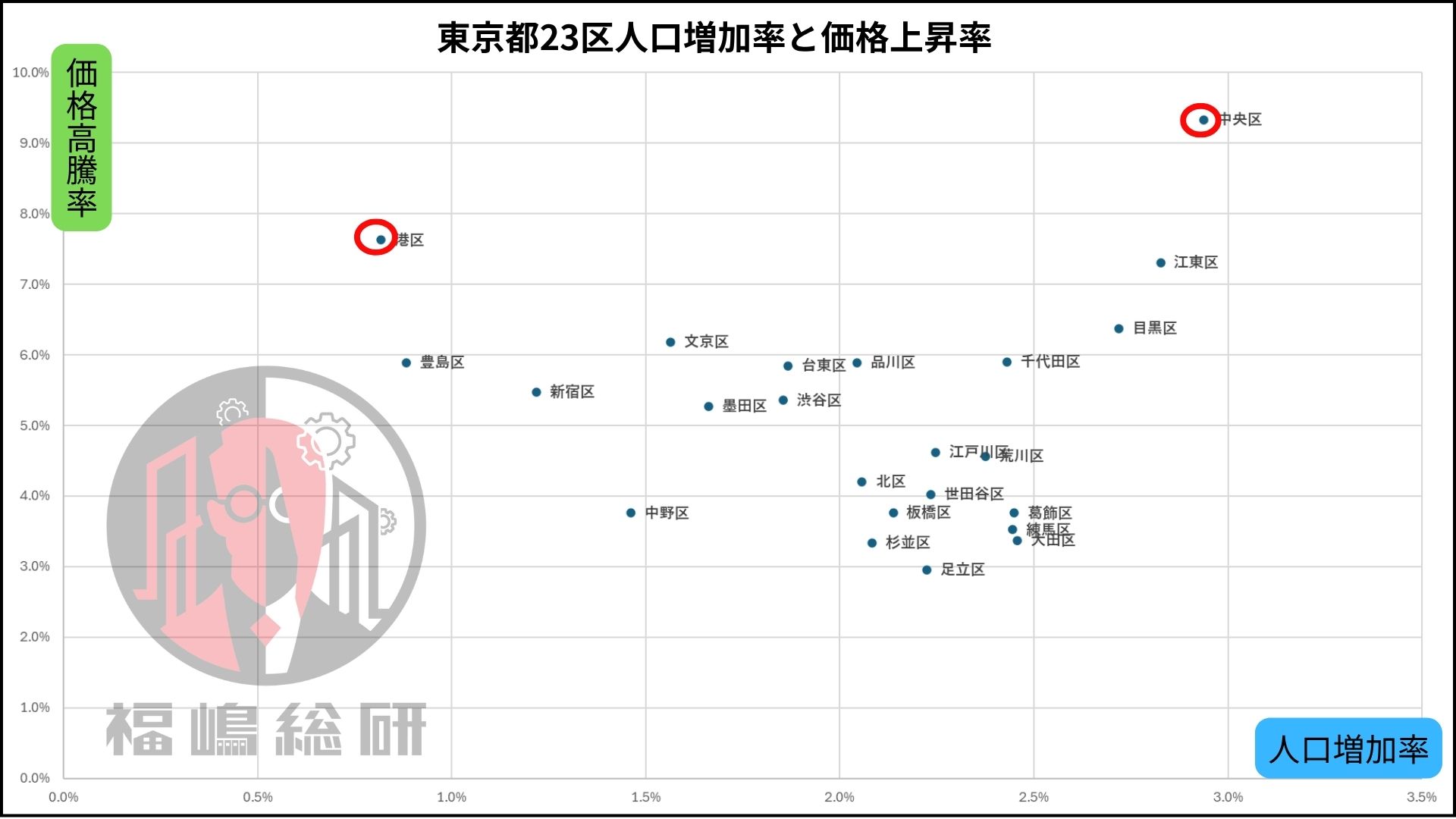

次に、東京都23区における人口増加率とマンション価格上昇率を比較したデータを見てみましょう。

この中で注目すべきは、やはり港区と中央区です。価格の高騰率ではいずれも上位ですが、対照的なのが「人口動態」です。

中央区は、価格上昇率が23区内で最も高く、同時に人口増加率も非常に高い。 一方で港区は、価格上昇率こそ高いものの、人口増加率は23区で最も低いという結果になっています。

これはいったい何を意味するのでしょうか。

一般的にマンション価格は、「住みたい人が増える=需要増」→「価格上昇」というメカニズムで動きます。つまり、人口増と価格上昇は本来なら相関関係にあるべきです。にもかかわらず、港区では人口が増えていない。これは、価格が高騰しすぎた結果、新規流入が困難になっていることを示唆します。むしろ、港区にすでに居住している高所得者層が、区内での住み替えや資産入れ替えを繰り返しており、それが相場を維持・押し上げているのです。いわば“内需”だけで回っている構造です。

一方で中央区は、相対的に価格水準が抑えられており、アッパー層が現実的に流入可能な価格帯であるため、新規の居住需要が流れ込んでいる。その結果として人口が増加し、取引も活発になり、価格も上がっているという「健全な需給バランス」が見て取れます。

中央区内でも「湾岸 vs 日本橋」で明暗分かれるか

中央区内でもエリアによって市場性に違いがあります。たとえば、勝どき・晴海・月島などの湾岸部エリアは、いまだに高い人気を維持しており、A評価(※詳細後述)を受けています。しかし、ここはもはやアッパー層ではなく、国内外の富裕層や投資家による取引が主導しており、実需ではなく投機的な色合いが強まっています。

一方で、注目されるのが日本橋エリアです。坪単価は560万円/坪と中央区全体よりも割安でありながら、立地性・交通利便性・ブランド性ともに申し分ないポテンシャルを秘めています。とくに、複数の再開発が同時進行しており、これからさらに魅力が増すとみられます。

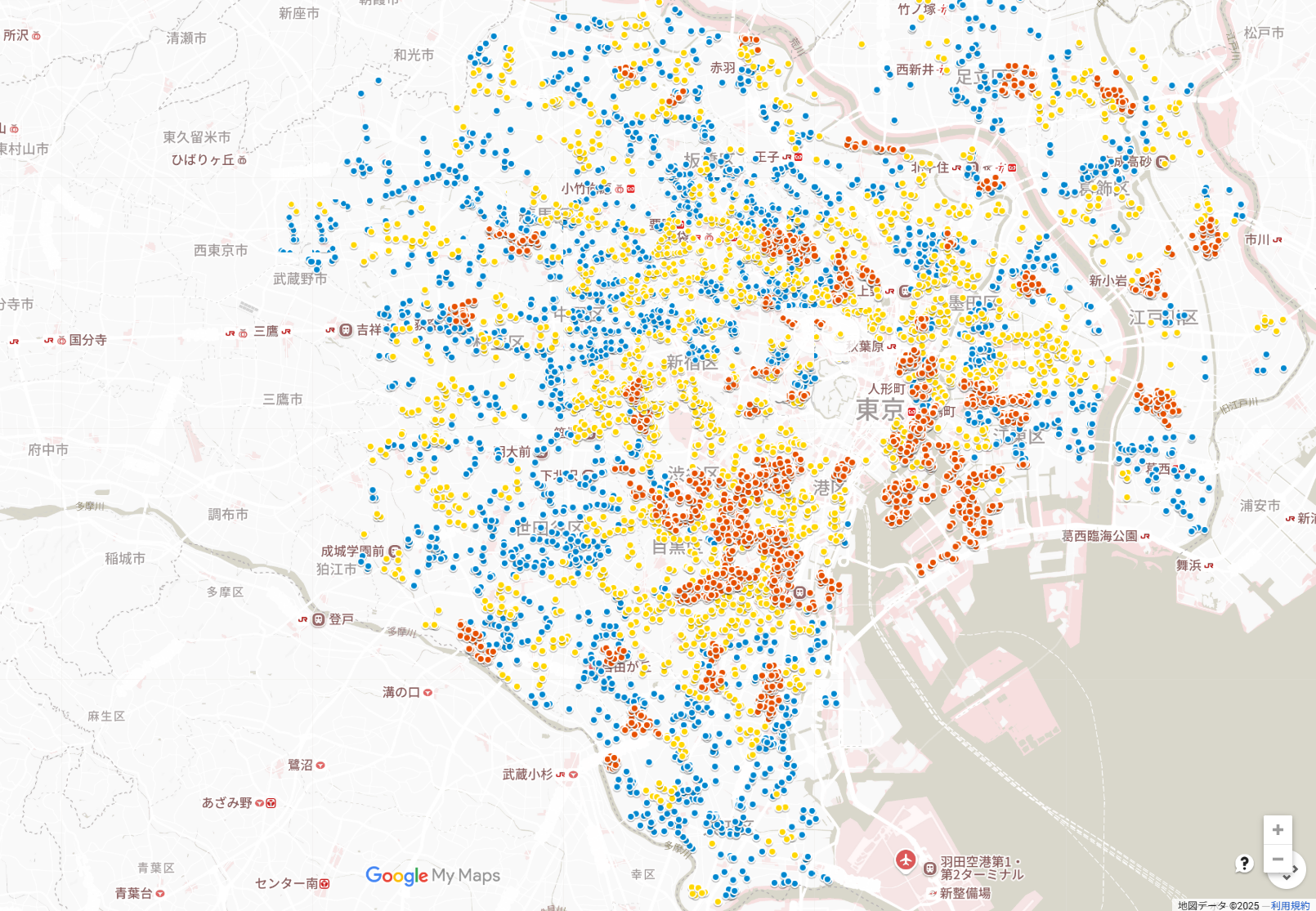

地図で見る「価格の上がりやすさ」と「今後の注目」

図1では、「価格の上がりやすさ」と「価格高騰率の高さ」に基づき、東京都23区を以下のように評価分類しています。

赤プロット:評価A 価格の高騰率も上がりやすさも高く、市場として極めて強いエリア

黄プロット:評価B どちらかが高い、もしくは両方が平均以上のバランス型エリア

青プロット:評価C 価格の上昇が限定的で、成長余地が小さいエリア

中央区湾岸エリア(図2)は引き続き評価Aである一方、日本橋エリアも多くの区画が評価Aに該当しており、実需+投資の両面から注目度が高まっています。

筆者プロフィール

福嶋 真司(ふくしましんじ)

マンションリサーチ株式会社

データ事業開発室

不動産データ分析責任者

福嶋総研

代表研究員

早稲田大学理工学部経営システム工学科卒。大手不動産会社にてマーケティング調査を担当後、

建築設計事務所にて法務・労務を担当。現在はマンションリサーチ株式会社にて不動産市場調査・評価指標の研究・開発等を行う一方で、顧客企業の不動産事業における意思決定等のサポートを行う。

福嶋総研発信リンク集

https://lit.link/fukushimasouken

リリース本文へ(PRTIMES)