News

【2025年2月住宅ローン金利と中古マンション市場】政策金利上昇に中古マンション購入サイドは慎重姿勢?一方で売却サイドはまだ強気

マンションリサーチ株式会社(東京都千代田区神田美土代町5-2)はホームローンドクター株式会社(東京都中央区八丁堀2-19-6)代表取締役 淡河範明(おごう のりあき)氏への聞き取り調査による住宅ローン金利の推移の予測と、マンションリサーチ株式会社保有データを用いて中古マンション市場の現況について調査しました。

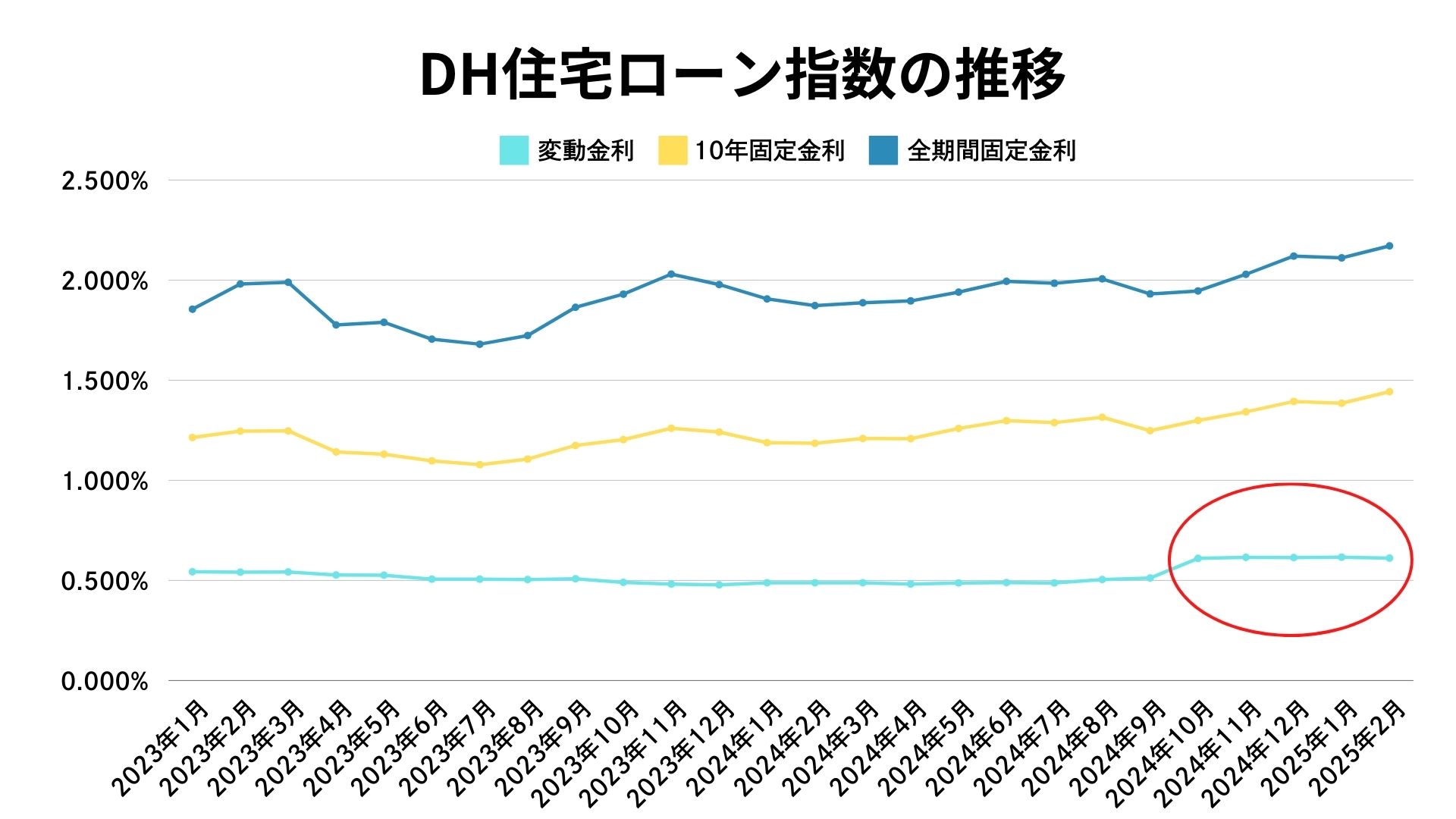

グラフ1:DH住宅ローン指数の推移

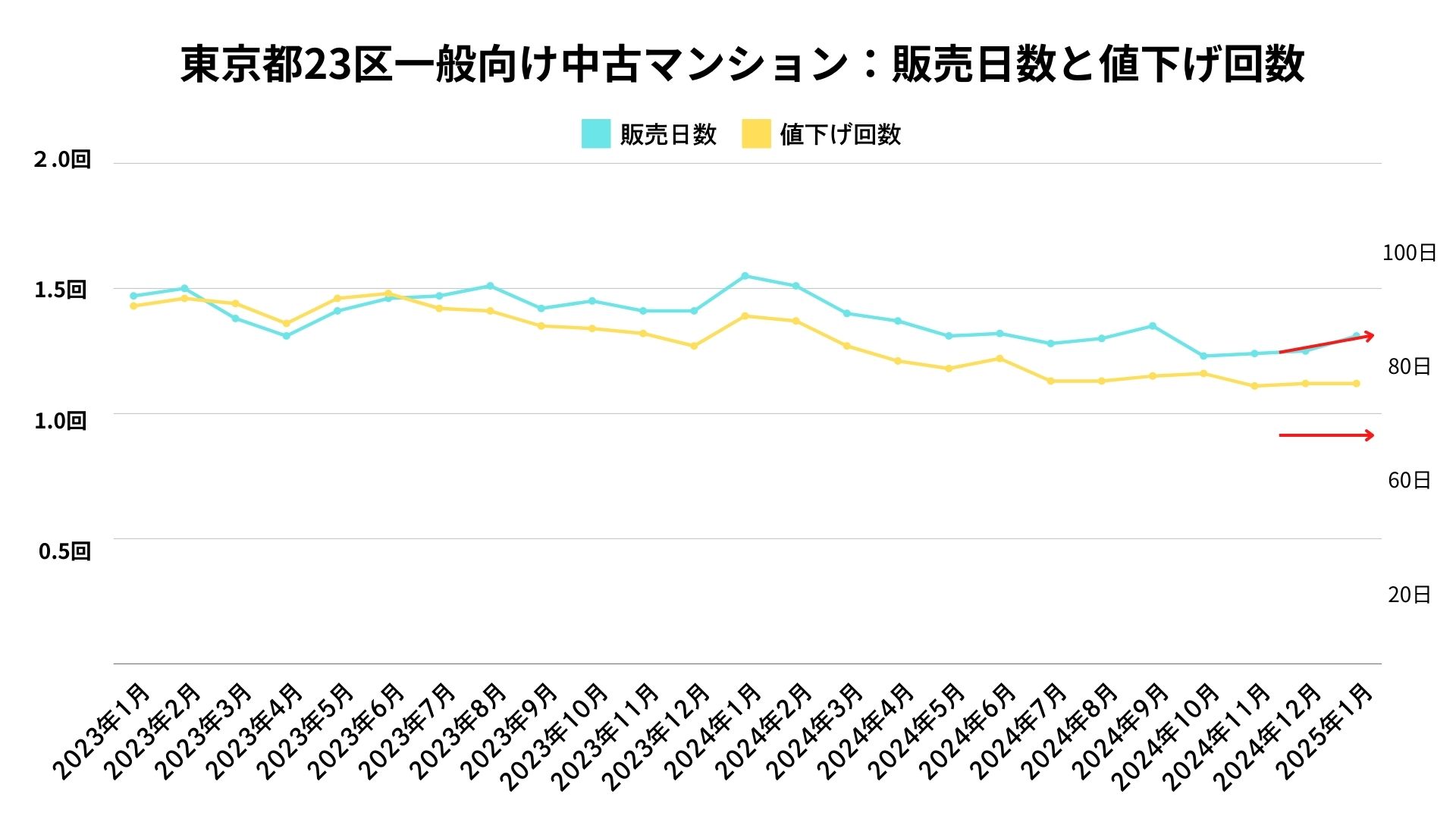

以下のグラフ2では東京都23区の一般向け中古マンションの「販売日数」と「値下げの回数」の推移を示しており、販売日数が長い程、購入需要が弱い事を示し、値下げの回数が少ない程売却姿勢が強気な事を示します。

グラフ2:東京都23区一般向け中古マンション:販売日数と値下げ回数

中古マンションの販売期間は、住宅ローン変動金利が上昇した2024年10月(グラフ1)を機に下げ止まり、以降は増加しています。従って、中古マンション購入サイドは購入に際してやや慎重になってきていることが見て取れます。

一方で「値下げ回数」は低い水準を維持したまま、推移しており未だ売り手側の強気姿勢が見て取れます。従って今後の金利動向が中古マンションの需給関係にも大きく影響する事が予想される為、今後とも注視していく事が重要です。

以降では前月までの金利の動向を示していきます。

【変動金利】

2025年2月、日銀は政策金利を再び引き上げ、17年ぶりに0.5%となりました。これを受け、住宅ローン金利にも注目が集まりましたが、多くの銀行は予想通り金利を据え置きました。また市場関係者の間では、日銀が物価上昇を想定以上に堅調と判断している可能性があり、政策金利が1%まで順調に上昇するとの見方が強まっています。

【10年固定金利】

1月の国内債券金利は、米国経済の底堅さや日銀の利上げを受け、月半ばまで上昇し、一時1.25%に達しました。その後、日銀が利上げを決定しましたが、国債金利への影響は限定的で、1.2~1.25%の範囲で推移しました。年内には10年固定金利の上昇余地はさらに拡大し、DH住宅ローン指数(10年固定)は最大1.8%に達すると予想されます。

【全期間固定金利】

全期間固定金利は10年固定金利と同様に注目されています。金利の変動幅が広がっており、フラット35も2%を超える水準になると見られます。

【変動金利の現況】

25年2月、日銀は政策金利を再び引き上げ、17年ぶりに0.5%となりました。これを受け、住宅ローン金利にも注目が集まりましたが、多くの銀行は予想通り金利を据え置きました。

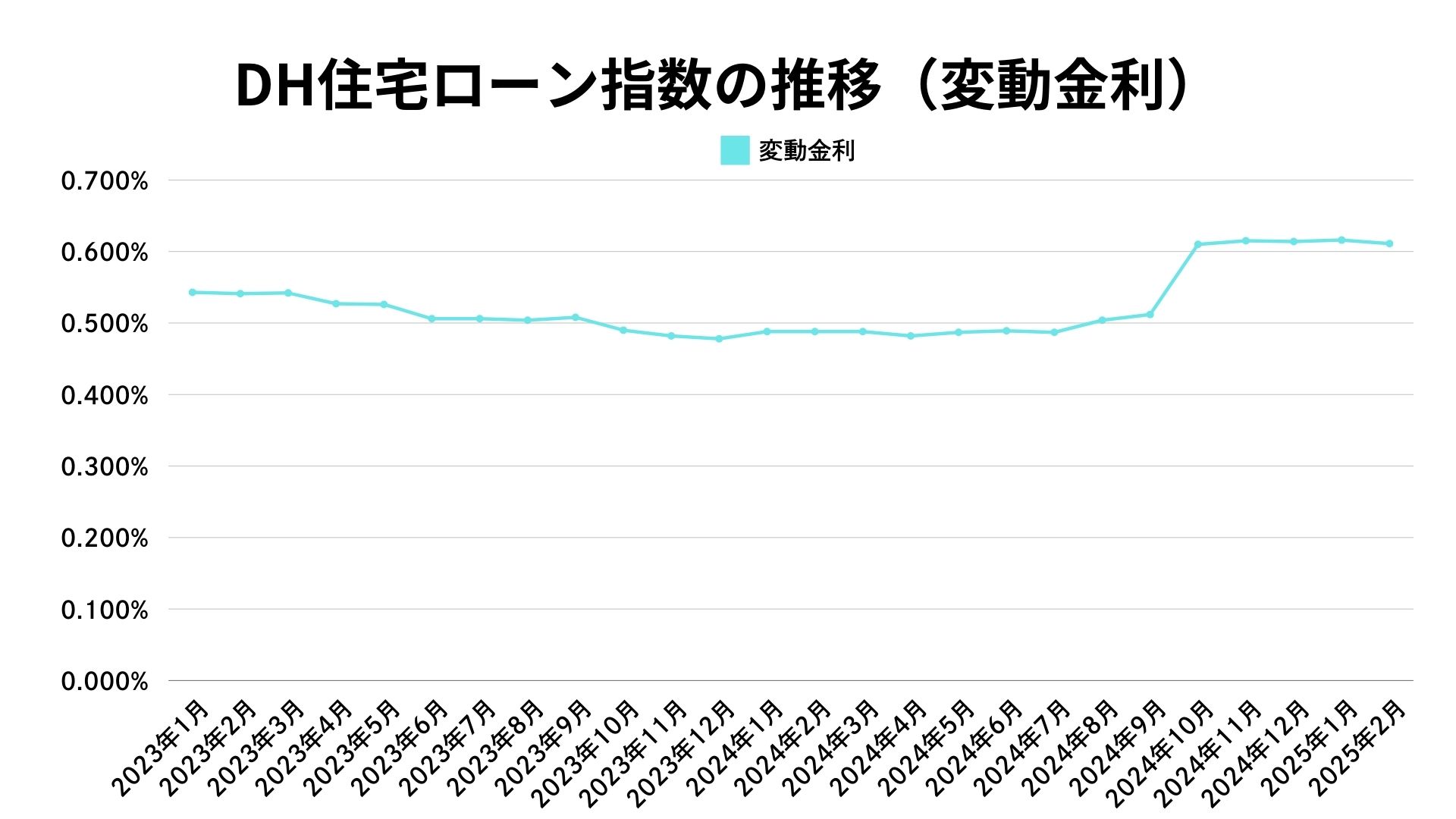

グラフ3:DH住宅ローン指数の推移(変動金利)

今月のDH住宅ローン指数(変動金利)は0.611%となり、前月の0.616%から0.005%低下しました。一時的な引き下げではあるものの、1年前の0.488%と比較すると上昇傾向にあることがわかります。多くの銀行は、1月の利上げを受けて短期プライムレートを引き上げていますが、3~4月の見直し時期に反映される予定です。そのため、今後0.25%程度の金利上昇が見込まれます。

【変動金利の今後の動向】

植田総裁は中立金利を1~2.5%とし、利上げを継続する意向を示しています。市場関係者の間では、日銀が物価上昇を想定以上に堅調と判断している可能性があり、政策金利が1%まで順調に上昇するとの見方が強まっています。ただし、その後の動向は国内の賃金推移や米国経済の影響を慎重に見極めながら、利上げのペースを調整する可能性もあります。

10年固定金利について

【10年固定金利の現況】

固定金利選択型の中でも、10年固定を中核に据える銀行は少なくありません。ただし、10年固定が最長の固定金利となる銀行は別として、全期間固定金利を提供している銀行は、10年固定を積極的に推奨する姿勢はあまり見られません。

10年固定金利は、日本国債10年物の金利を参考に設定されると言われています。1月の国内債券金利は、米国経済の底堅さや日銀の利上げを受け、月半ばまで上昇し、一時1.25%に達しました。その後、日銀が利上げを決定しましたが、国債金利への影響は限定的で1.2~1.25%の範囲で推移しました。

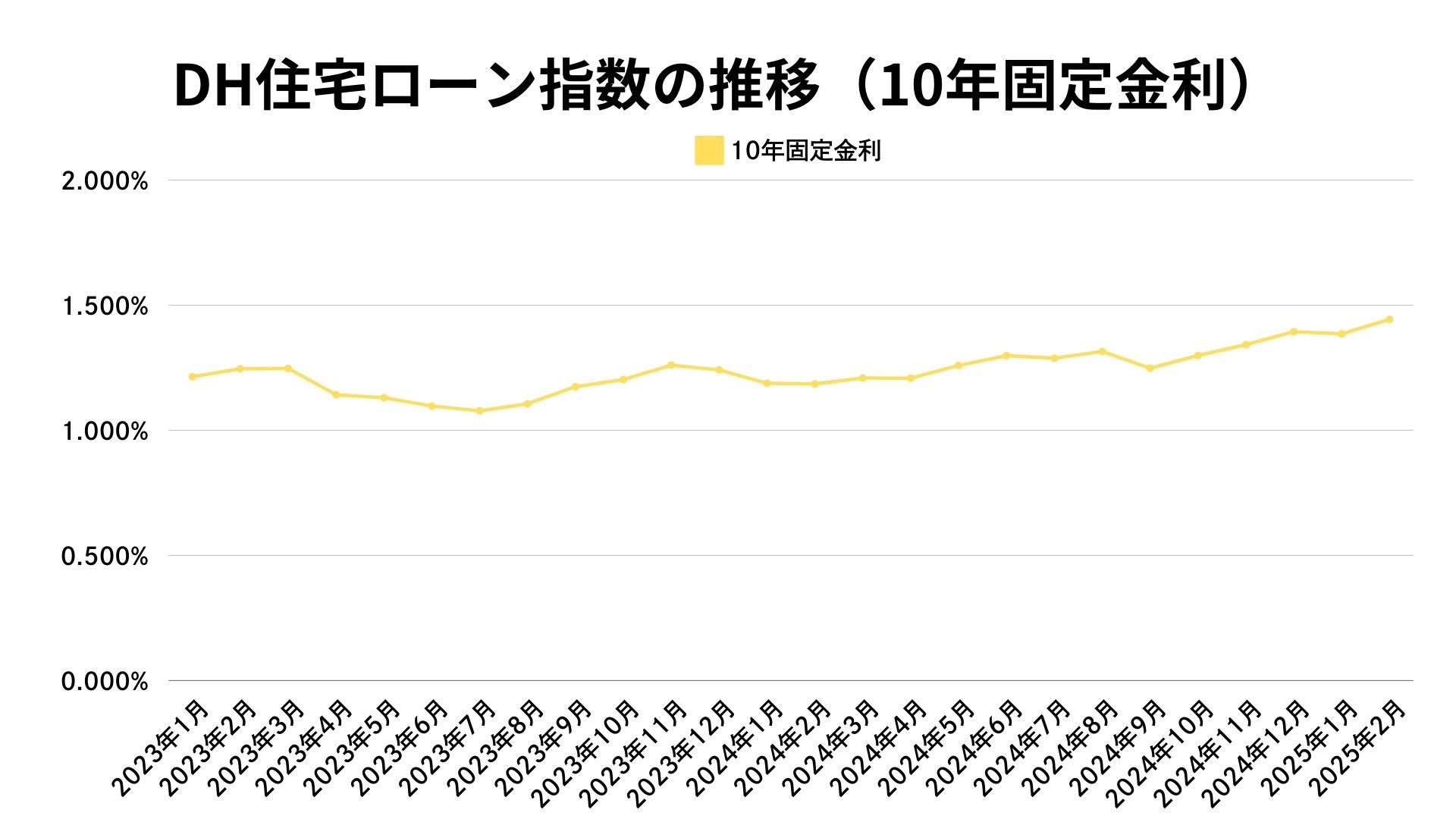

グラフ4:DH住宅ローン指数の推移(10年固定金利)

今月のDH住宅ローン指数(10年固定金利)は1.443%となり、前月の1.385%から上昇。1年前の1.185%と比べても上昇基調が続いています。10年国債の上昇に呼応する形で、ウォッチ対象の13社すべてが金利を引き上げました。このように全社が同じ動きをするのは珍しい現象です。

【10年固定金利の今後の動向】

ドル円が150円台であれば、為替介入も、国内の利上げ圧力もないと見られます。当面の焦点は、日銀の追加利上げのペースと、米国の金利動向にあると考えます。前月の予想を上回り、10年国債金利が1.2%を超えたことから、年内には1.5%を超える可能性も視野に入れる必要がありそうです。そのため、10年固定金利の上昇余地はさらに拡大し、DH住宅ローン指数(10年固定)は最大1.8%に達すると予想されます。

【全期間固定金利の現況】

全期間固定金利は、変動金利との相対的な割高感から敬遠されています。変動金利の上昇が始まりましたが、全期間固定金利の方が金利上昇のスピードが速く、いまだ変動金利を選択する人が多数派です。今年は、変動金利が1%を超える可能性があり、選択を悩む人が増えると予想していますが、ミックスプランで固定金利と変動金利を選択する人が増えていくのではないかと考えています。

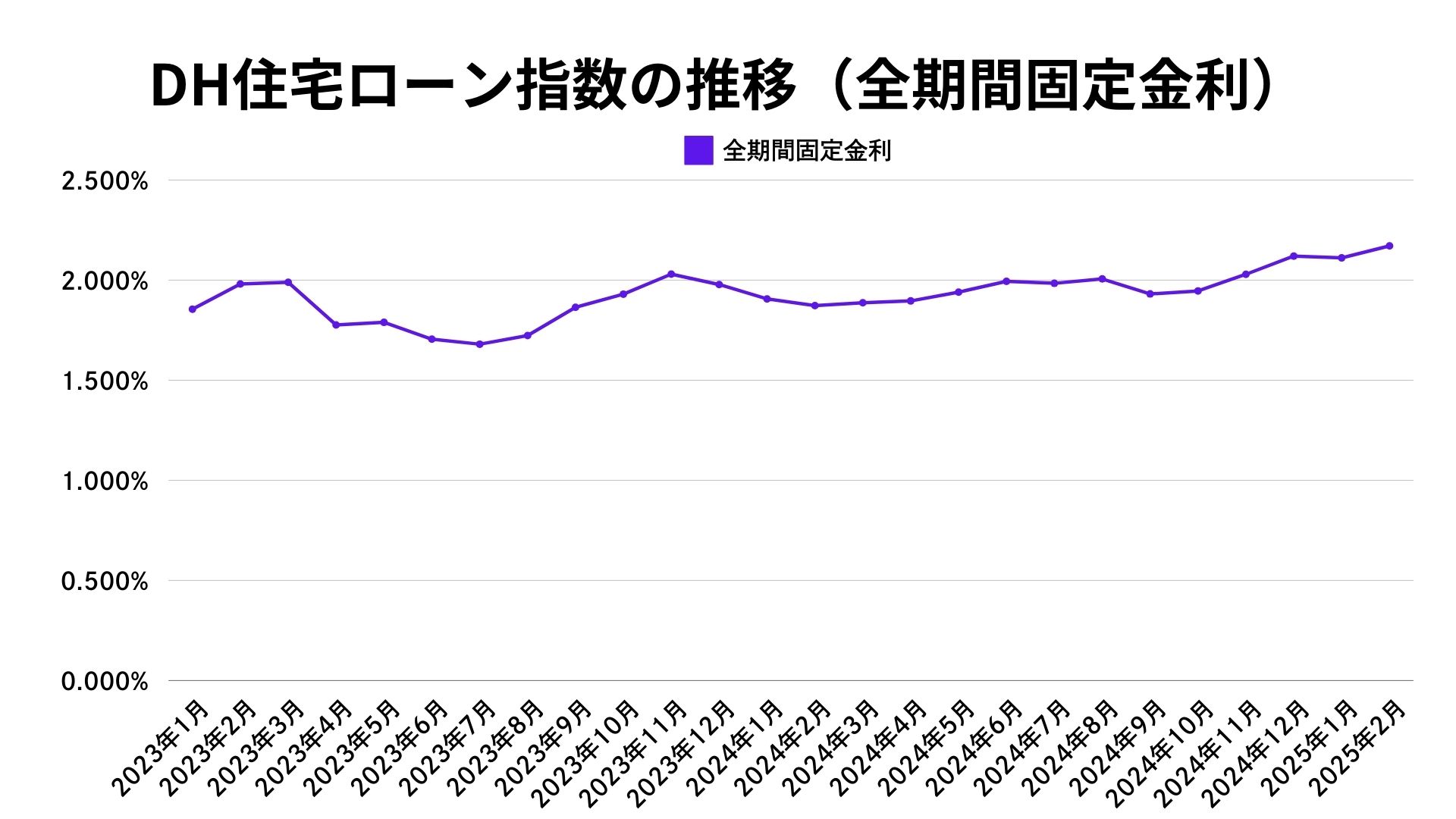

グラフ5:DH住宅ローン指数の推移(変動金利と全期間固定金利)

今月のDH住宅ローン指数の全期間固定金利は2.171%と前月の2.111%よりも上昇し、国内金利の上昇をそのまま反映しているようです。1年前の1.873%と比べても上昇が続いており、引き続き上昇トレンドにあると見られます。

調査対象としている14行の内、金利を上げたのはフラット35を含め13社でした。現時点では、地方銀行を除けば、フラット35で子育てプラスを利用できることが、低金利の全期間固定金利の有力候補となっています。

フラット35は、2004年の導入当初、10年国債に連動する設計でしたが、ここ半年ほどで10年国債との連動性が崩れつつあります。これまでの平均スプレッドは約1.5%程度でしたが、今月は0.6%にまで縮小。この変化は、取引を拡大したい、または取引減少を回避したいという住宅金融支援機構の営業戦略によるものと推測されます。そのため、現在のフラット35は相対的に割安な状況にあると言えます。

【全期間固定金利の今後の動向】

今後の見通しとして、全期間固定金利は10年固定金利と同様に注目されています。金利の変動幅が広がっており、フラット35も2%を超える水準になると見られます。したがって、今後住宅金融支援機構の営業戦略による金利引き下げがあれば、タイミングよく利用できると非常に有利になるでしょう。

筆者プロフィール

福嶋 真司(ふくしましんじ)

マンションリサーチ株式会社

データ事業開発室

不動産データ分析責任者

福嶋総研

代表研究員

早稲田大学理工学部経営システム工学科卒。大手不動産会社にてマーケティング調査を担当後、

建築設計事務所にて法務・労務を担当。現在はマンションリサーチ株式会社にて不動産市場調査・評価指標の研究・開発等を行う一方で、顧客企業の不動産事業における意思決定等のサポートを行う。

福嶋総研発信リンク集

リリース本文へ(PRTIMES)