1.問題意識と分析視角

近時の大阪市マンション市場は、価格・流動性・取引主体のいずれにおいても顕著な変化を示している。本稿は、この変化を一時的な景況循環としてではなく、「市場構造の転換」という観点から整理することを目的とする。すなわち、従来の実需中心型市場から、資産マネー主導型市場への移行可能性を、複数の指標を通じて検証するものである。

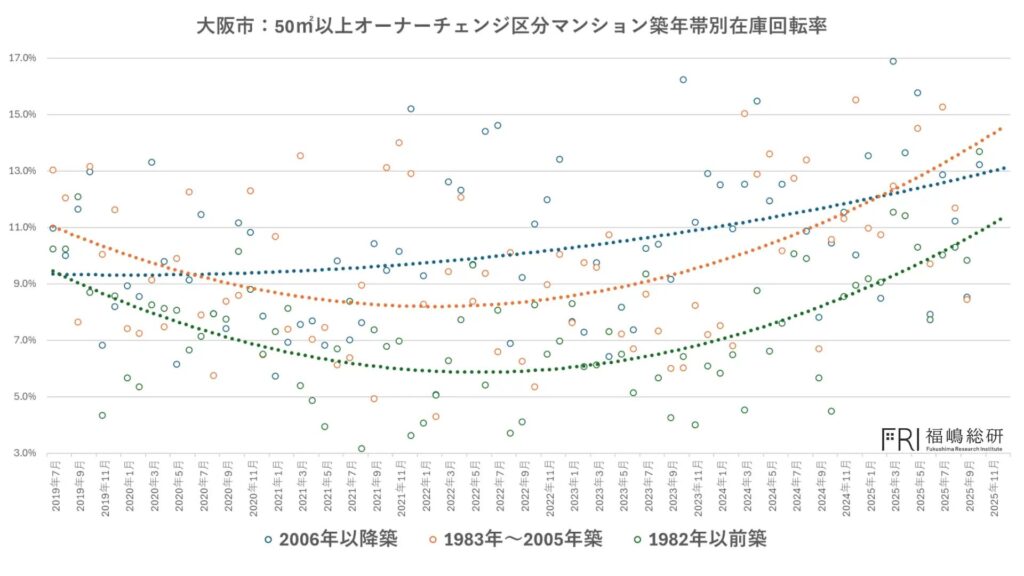

2.在庫回転率の上昇と投資主体の行動変化

大阪市における50㎡以上のOC(オーナーチェンジ)区分マンションの在庫回転率は、直近において全築年帯で上昇傾向を示している。OC物件は居住目的というよりも投資判断に基づく売買が中心であり、購入者は現行賃料や表面利回りのみならず、将来的な価格上昇期待やエリア価値向上を織り込んで意思決定を行う。

この市場において在庫回転率が一様に高まっているという事実は、市場参加者が積極的にリスクを取りにいっていることを示唆する。特筆すべきは、築浅物件に限らず築古帯も含めた全レンジで回転率が改善している点である。これは個別物件評価というより、「大阪市という都市全体の将来価値」に対する期待形成が進んでいる可能性を意味する。

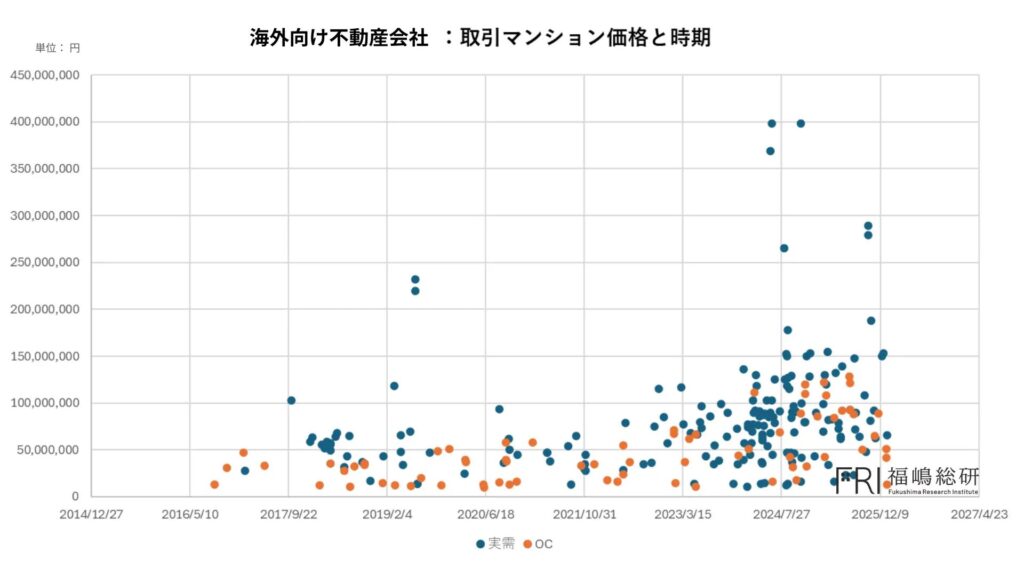

3.海外資金流入の加速

外国人富裕層を主要顧客とする不動産会社の取引件数は、2024年以降、例年比で約3倍に増加している。増加率という観点では、東京都の約1.7倍を上回り、大阪市の相対的な伸長が確認される。

背景要因としては、円安による取得価格の割安感、東京圏との価格差、ならびに大阪・関西万博や統合型リゾート(IR)構想等を契機とした都市ブランド向上が挙げられる。価格水準が東京より抑制されている一方で、将来的なキャピタルゲイン期待が醸成される場合、海外投資家にとってはリスク・リターン比が相対的に魅力的となる。

このような海外マネーの流入は、価格形成における需給バランスを変質させ、市場をより投資志向的な構造へと再編する契機となる。

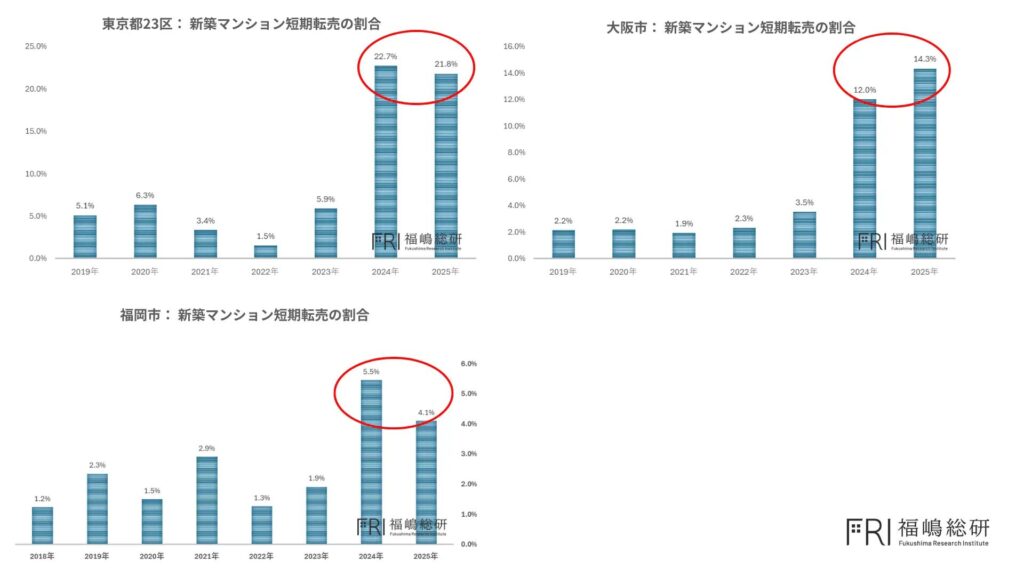

4.新築市場における短期転売構造の顕在化

新築マンション市場では、竣工後1年以内の短期転売比率が2024年・2025年にかけて顕著に上昇している。この動向は、東京都心部で先行して確認されてきた投資主導型市場構造と類似する。

短期転売の増加は、一次取得者のみならず、出口売却を前提としたプレイヤーの増加を意味する。結果として価格形成は実需価格ではなく、期待価格に依存する割合を高める。すなわち、市場は「使用価値」よりも「交換価値」によって評価される比重を増していると解釈できる。

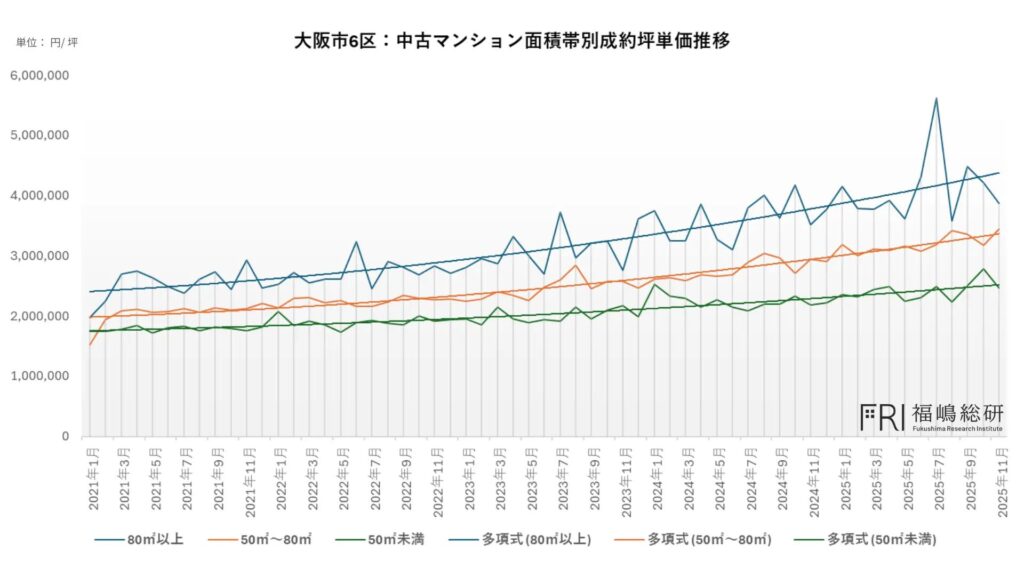

5.広面積帯における価格先行上昇

近年、大阪都心6区において、広面積帯(特に100㎡超)の価格が先行的に上昇する傾向が観察される。広面積住戸は供給数が限られ、取得総額も大きいことから参入障壁が高い。しかしながら、富裕層ニーズとの親和性が高く、ブランド性や居住快適性を内包する商品特性を有する。

資金流入局面においては、まず希少性の高い広面積帯から価格が押し上げられ、その後中価格帯へ波及する構造が形成される。この現象は東京都心部で既に確認されてきたが、大阪においても同様の兆候が顕在化しつつある。

6.タワーマンション市場の二層化

大阪都心部、とりわけ中之島および梅田周辺のハイグレードタワーでは、100㎡超住戸が高値圏で安定的に取引される一方、50㎡未満のコンパクト住戸では販売期間長期化や価格調整事例が散見される。

2億円超の価格帯では、単なる坪単価や階数、眺望といった物理的スペックを超え、管理体制、コミュニティの質、セキュリティ水準等の「履歴価値」が資産評価の一部を構成する。すなわち、物件が提示する世界観とターゲットのライフスタイル適合性が、出口戦略の成否を左右する。

7.グラングリーン大阪の価格波及効果

大阪都心の価格形成における分岐点として、グラングリーン大阪の本格稼働が挙げられる。特にノースレジデンス完成後には一定割合が転売市場へ流入すると見込まれ、未入居・最高峰立地という希少性を背景に、高水準の売出価格が提示される可能性がある。

超高額帯の成約事例は、当該物件のみならず周辺エリア全体の価格基準を引き上げる。鑑定評価や売出価格設定、買主心理に波及し、「このエリアはこの価格帯」という新たな基準を形成する。

したがって、投資戦略上は主役物件そのものではなく、価格シグナルが波及する前段階の準都心ポジション(うめきた周辺や中之島等)に注目する視点が合理的となる。

8.インフラ整備と中長期価格形成

2031年開業予定のなにわ筋線は、南北動線を再編する基幹インフラである。鉄道整備は一般に、①新駅設置、②交通利便性向上、③商業・ホテル進出、④地価上昇、⑤周辺マンション価格上昇、という段階的波及構造を持つ。

重要なのは、価格上昇が開業時点ではなく、計画発表および進捗可視化段階から期待を織り込み始める点である。したがって、インフラ投資は時間差を伴う資産形成戦略と位置付けられる。

9.結論

以上の分析より、大阪マンション市場は、在庫回転率上昇、海外資金流入、短期転売活発化、広面積帯価格先行といった複数指標の同時進行により、実需中心型から投資主導型へと構造転換しつつある可能性が高い。

この動向は、かつて東京都心部で観察された市場構造の変容と類似しており、「大阪市場の東京化」と位置付けることができる。今後の焦点は、当該資金流入が都市の実体的成長に裏付けられる持続的なものとなるか否かにある。

市場の熱量が高まる局面においてこそ、価格水準の表層的変化ではなく、資金の性質、供給構造、インフラ計画を含む多層的視点から構造を把握することが、合理的な投資判断および政策評価に資すると考えられる。