序論

近年、首都圏のマンション価格は歴史的な高水準に到達しており、とりわけ東京都心部における高騰は顕著である。港区・中央区・千代田区といった「超都心三区」は、住宅としての取得可能性を超えて、むしろ資産としての性質を強めつつある。本稿では、こうした市場環境の中でも相対的な割安性と将来的な伸びしろを兼ね備えた地域として注目される中央区・日本橋エリアを中心に、価格構造・人口動態・需給バランスを分析し、投資・居住両面での可能性を検討する。

1. 超都心三区における価格水準と取得可能性の限界

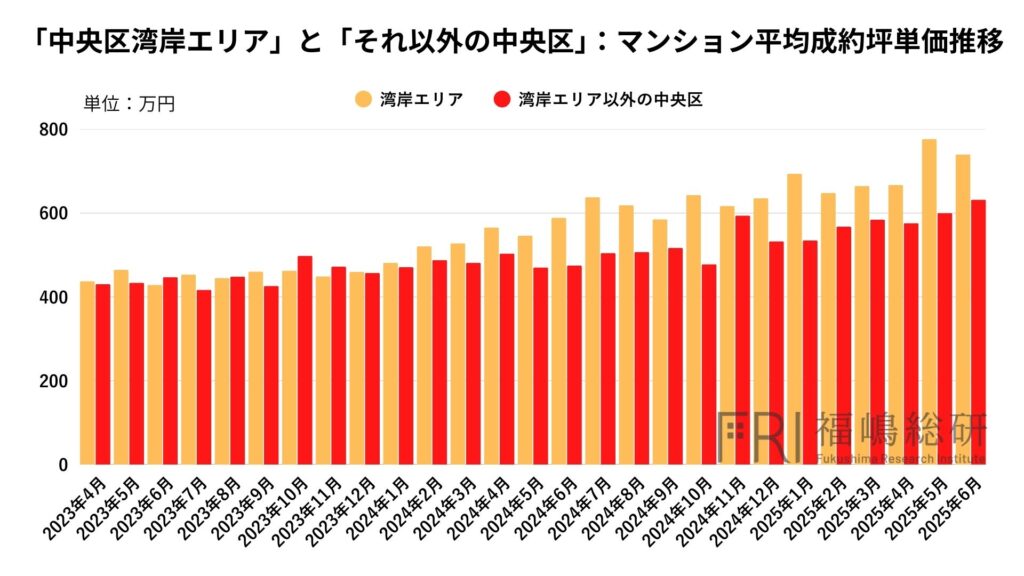

2025年4月〜6月期の集計(福嶋総研)によれば、港区の平均坪単価は970万円に達している。築古を含む平均値であり、新築・築浅物件では軽く1,000万円を超える。中央区でも平均は680万円、湾岸部では730万円、その他エリアは620万円となっており、エリア間での二極化が進行している。

しかし、こうした水準は一般的な高収入層にとっても高嶺の花である。年収1,500万円以上の世帯は全国で約2.5%にすぎず、金融機関の融資上限(年収の8〜10倍)を考慮すると、取得可能価格帯は1億2,000万〜1億5,000万円程度である。ところが、港区の70㎡マンションは最低でも約2億円、中央区湾岸でも1億5,500万円を要する。したがって、超都心の新築・築浅物件はフルローンでの取得が困難であり、いわば「資産クラス」へと転化している。

2. 人口動態と価格高騰の乖離

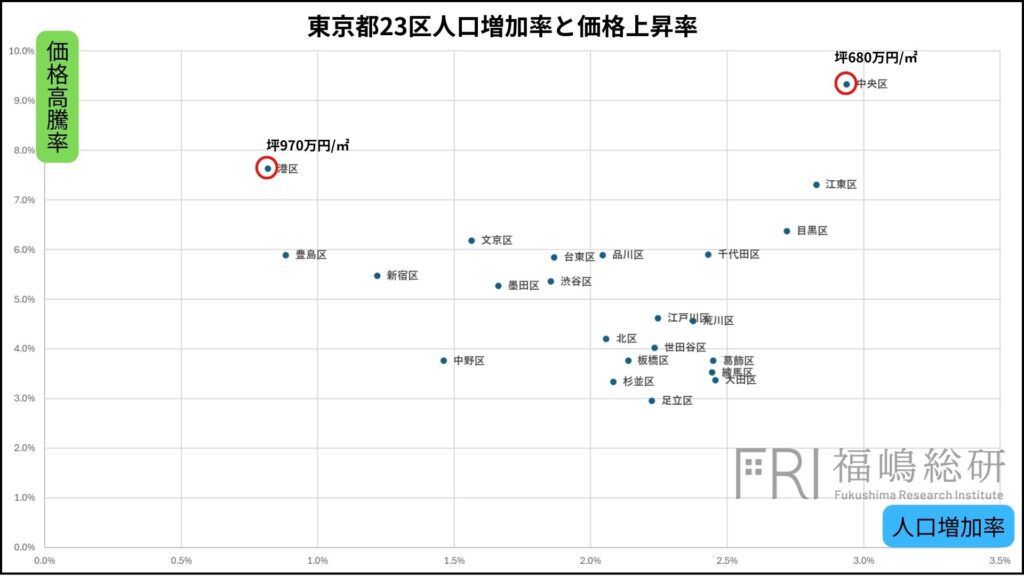

本来、住宅価格は需要に規定される。すなわち「人口流入=需要増」が「価格上昇」をもたらす。しかし、東京都23区のデータを参照すると、港区と中央区では明確な差異が見られる。

中央区は人口増加率が高く、それに伴って価格も上昇している。対照的に港区では、価格は高騰しているが人口はむしろ停滞しており、新規流入が制限されている。これは、港区における価格水準が過剰に高まり、実需が追随できなくなった結果、既存富裕層による住み替えや資産入れ替えに支えられていることを示唆する。いわば「閉じた市場」である。一方、中央区では相対的に現実的な水準を維持し、新規の居住需要を吸収しており、需給の健全性が確認できる。

3. 中央区における湾岸と日本橋の対比

中央区内部でも市場特性は一様ではない。湾岸部(勝どき・晴海・月島等)はタワーマンション供給が集中し、投資資金の流入が著しい。その結果、価格は高水準を維持し続け、実需よりも投機的要素が強くなっている。評価は依然として高いが、将来的に過熱感が懸念される。

これに対し、日本橋エリアは坪単価560万円と割安感を有する。交通利便性・商業集積・歴史的ブランドを備えながらも、再開発による都市機能の強化が進行中である。したがって、湾岸に比して投機的色彩が薄く、実需と投資の両面で安定した成長が期待される。

4. エリア評価による市場ポテンシャルの可視化

福嶋総研によるエリア別評価(図1)では、23区を価格の「上がりやすさ」と「高騰率」に基づきA・B・Cに分類している。港区や中央区湾岸部は従来から評価Aとされてきたが、日本橋エリアも複数区画がA評価に到達している点は注目に値する。実需と投資需要の双方から厚みを持つ市場は、長期的に価格維持力を示しやすい。

考察

以上の分析を総合すると、港区は資産性が極端に高まる一方で新規需要の取り込みには限界があるため、リスク分散の観点からは投資対象として慎重な判断が求められる。これに対し中央区は、人口増加という実需の裏付けを伴う価格上昇を実現しており、市場の健全性が認められる。特に日本橋エリアは、湾岸に比して投機的色彩が薄く、再開発による都市機能の強化が継続しているため、中長期的な資産価値の向上が見込まれる。

結論

東京都心部のマンション市場は、価格水準において従来の「住宅取得」の枠を超え、資産投資領域へと移行している。その中で中央区・日本橋エリアは、相対的な割安性、堅調な人口動態、進行中の都市再開発という三つの要因に支えられ、今後の注目エリアとして位置付けられる。投資家にとっては成長性を備えた安定的市場として、居住者にとっては利便性と資産性を兼ね備えた選択肢として、戦略的価値を持つ地域である。